Haltestelle Onlinehandel: Wohin geht die Reise?

Digital Retail hat sich im Non Food fix etabliert mit rund 20% Anteil – im LEH bleibt’s wohl noch länger einstellig.

Digitalisierung ist das Schlagwort der Stunde: Sie greift überall ein und fast überall um sich. Einmal wird sie als Jobkiller begriffen und dann als Mittel, Jobs zu schaffen. Auf den Handel bezogen, ist ihre Rolle ambivalent: Sie ist da, aber sie greift nicht zwingend. Beispielsweise hat die Verbrauchermarktkette Merkur in der Filiale in Baden/NÖ vor Kurzem Terminals zum Selberscannen installiert – die werden genutzt, wenn's an der „persönlichen” Kassa staut, aber prinzipiell strömt das Konsumentenverhalten an den Terminals auch mal vorbei. Und glasklar: Selfscanning schafft keine Arbeitsplätze.

Wird sich das je rentieren?

Das ganz große Fragezeichen im Digital Retail lautet nach wie vor, ob sich der Onlinehandel mit Lebensmitteln erstens jemals rentieren wird und, damit zusammenhängend, zweitens jemals nennenswerte Dimensionen erreichen kann. Die Antwort der beiden Marktführer Rewe und Spar lautet: Ja. Vor allem bei Billa handelt es sich dabei um ein kräftiges Ja – immerhin frönt man dort der digitalen Handelslust schon seit Jahren. „Wir sind mit unserem Onlineshop extrem erfolgreich unterwegs”, sagt Billa-VD Robert Nagele und stellt einen „nächsten großen Schritt in Aussicht”, der die Haushaltsversorgung auf Basis des Onlinegeschäfts vorsieht. Vorstandskollege Josef Siess spricht im selben Kontext vom „Nahversorger, der dir nahekommt”, und spielt damit auf satte Steigerungsraten im Ausmaß von 60 bis 70% jährlich an. Derzeit entspricht das Onlinegeschäft etwa dem Erlös von fünf Billa-Filialen, bis 2020 soll die Entsprechung auf 25 bis 30 Filialen lauten.

Wo der eine, Billa, nun jahrelang Lehrgeld gezahlt hat, betritt der andere, Spar, die gemähte Wiese (siehe medianet Story vom 23.9.). IT-Berater hätten die Spar zwar schon vor fünf Jahren gern aufs Online-Gleis geschubst, heute ist Spar-Präsident Gerhard Drexel aber froh über die Zurückhaltung und meint mit Seitenblick auf den Mitbewerb: „Die Kinderkrankheiten und Verluste haben wir den anderen überlassen.” Aktuell pflügt Spar mit Interspar-Volldampf durchs Internet – mit dem vollen Sortiment, also 20.000 Artikeln, an Bord.

Neben Billa und Spar hat u.a. der zu Pfeiffer gehörende Unimarkt das Onlinebusiness für sich entdeckt: „Wir sind sehr zufrieden mit der Entwicklung unseres Online-Shops”, sagt Werner Schickmayr, Bereichsleiter für Marketing und Online-Vertrieb. Er räumt ein: „Obwohl es noch immer Berührungsängste mit dem Thema ‚Lebensmittel online einkaufen' gibt, merken wir, dass trotzdem immer mehr Leute den unkomplizierten und zeitsparenden Einkauf schätzen.” Den direkten Vergleich zu den Mitbewerbern zieht Schickmayr nicht, verweist aber auf einen Anteil von 1 Prozent vom Gesamtumsatz. „Diesen möchten wir zukünftig weiter steigern”, gibt man sich bei Unimarkt ähnlich zuversichtlich wie bei Billa und Spar.

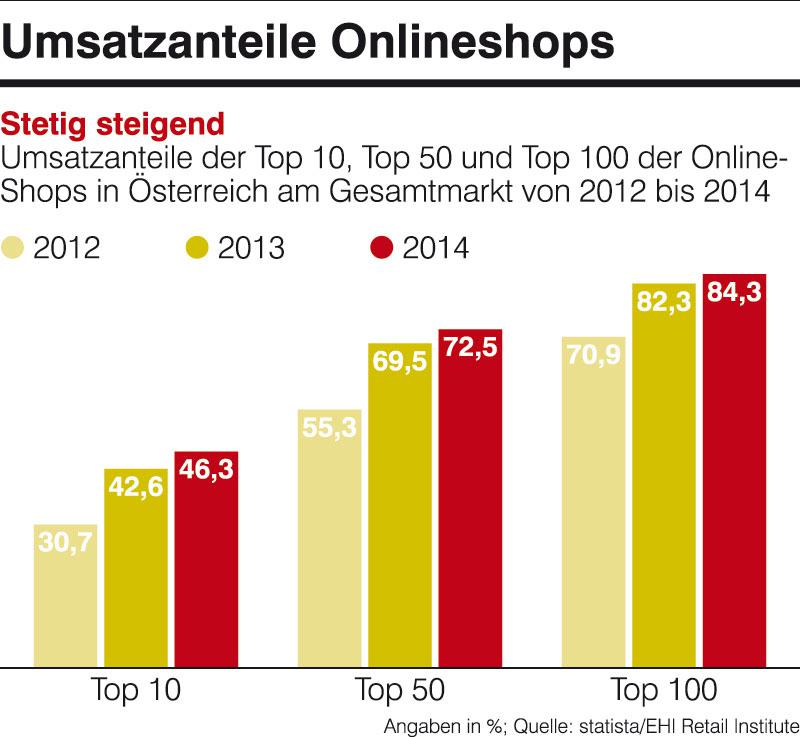

Stationär ist tragend

Die Zuversicht der Händler findet aktuell zumindest in Deutschland noch kein in Zahlen gegossenes Pendant. Laut Studie des EHI in Köln ist nämlich nach wie vor der stationäre die tragende Säule des deutschen Einzelhandels – auch wenn Online- und Versandhandel Marktanteile gewinnen. Die Top 1.000 stationären Vertriebslinien erwirtschafteten in 2015 einen Netto-Umsatz in Höhe von fast 300 Mrd. € – und damit rund zwei Drittel des gesamten Einzelhandelsumsatzes. Dominiert wird der stationäre Einzelhandel vom Lebensmitteleinzelhandel, der 55,9% des Top 1.000-Umsatzes erwirtschaftet. Neun der zehn umsatzstärksten Vertriebslinien stammen aus dieser Branche. Platz 1 belegen hier Edeka-Supermärkte mit einem Umsatz von 27,1 Mrd. €. Einziger Non Food-Anbieter in den Top 10 ist der Elektronik-Händler Media Markt auf Platz 10 (Umsatz 6,5 Mrd. €). Media-Saturn will übrigens in Österreich die Online-Umsätze ankurbeln und versucht es diesmal (nach der redcoon-Übernahme) mittels Kundenkarte (vorerst in zwei Outlets) bei Saturn.

Hohe Wachstumsraten

Grundlegend blüht digitales Wachstum schillernder außerhalb des Lebensmittelbereichs. „Die Wachstumsraten befinden sich auf hohem Niveau, der Boom dauert fort”, sagt Unito-Chef Harald Gutschi. Er hält fest: „Man beachte, dass im Non-Food-Bereich bereits 18 Prozent des Umsatzes online generiert werden, das heißt, rund jeder fünfte Euro im Handel wird online ausgegeben.” Unito, nach eigenen Angaben Österreichs größter Online-Player, ist im Bereich Weiße Ware Marktführer, Gutschi nennt die Gründe dafür: „enorm” große Auswahl, gute Preise, einfache Vergleichbarkeit und Service-Leistungen (z.B. 24-h-Service österreichweit ohne Aufschlag) als Teil eines Rund-um-Service-Pakets. Besonders rasant – nämlich per zweistelligen Zuwachsraten – legt der Händler im Online-Möbelgeschäft zu.

Digital Retail-Marktanteile

Was nun die Marktanteile im österreichischen Onlinehandel betrifft, haben logischerweise die Non Food-Akteure die Nase vorn. Die Otto Group als Hamburger Mutterkonzern generiert in Österreich knapp 400 Mio. € Umsatz; das entspricht einem Anteil von acht Prozent bei 5 Mrd. €, die im Online-Handel (bezogen auf physische Güter ohne digitale Güter wie Streaming- und Musikdienste) hierzulande umgesetzt werden. Laut Statista lautet das Ranking der größten Player auf Amazon vor Zalando, Universal, Otto Versand und Tchibo. Rechnet man Universal und Otto als Unito zusammen, dann rangiert die Gruppe vor dem deutschen Modehändler Zalando.

Aber auch bei Letztgenanntem stehen die Zeichen auf Expansion: Zalando peilt in einigen Jahren einen Umsatz von 20 Mrd. € an; im laufenden Jahr liegt das Ziel bei 3,7 Mrd. €. Statt heute 150.000 bis 200.000 Artikeln will Zalando seinen Kunden künftig eine Million (!) anbieten.

Angesichts dieser riesigen Auswahl wachse gleichfalls die Notwendigkeit, Kunden möglichst maßgeschneiderte Offerte machen zu können. Gegenüber der Börsen-Zeitung machte Finanzchef Rubin Ritter deutlich, dass die Expansion vor allem organisch stattfinden soll, da internes Wachstum „deutlich effizienter” sei, als Konkurrenten zu akquirieren. Zalando ist an der Börse inzwischen schwerer als Metro und doppelt so viel wert wie Lufthansa.

Match der Giganten

Der Umstand, dass sich in Deutschland wie auch in Österreich die drei größten Onlinehändler bereits rund die Hälfte des Markts aufteilen, heißt aber nicht, dass statt Dynamik plötzlich Behäbigkeit angesagt wäre. Im Gegenteil: Der nächste Gigant macht sich drauf und dran, am Onlinekuchen kräftig mitzunaschen. Facebook definiert sich vorerst zwar bloß als „Flohmarkt”, man darf aber getrost sein, dass dieser Floh ordentlich beißt. Facebook hat bereits eine Rubrik zum Verkauf und Kauf unter seinen Nutzern eingerichtet – diese Woche, Montag, startete das Feature „Marketplace”. Damit will man (vorerst?) Anbietern wie eBay oder CraigsList Konkurrenz machen. Derzeit wird die Rubrik nur den Nutzern in den USA, Australien und Neuseeland zur Verfügung gestellt. Andere Länder sollen aber in den kommenden Monaten folgen.

Facebook-Produktmanagerin Mary Ku hievt das neue Tool in den Status der Selbstverständlichkeit: Facebook würde schon seit Jahren von Nutzern für den Verkauf und Kauf von Dingen genutzt. Diese Art von Aktivitäten habe in den Facebook-Gruppen begonnen und „substanziell zugenommen”. Die Facebook-Gruppen zum Kauf und Verkauf würden jeden Monat von mehr als 450 Mio. Nutzern besucht. Marketplace soll den Usern den Handel erleichtern.

Generell gilt: Im Onlinehandel können Kleine schnell groß werden, und möglicherweise geht das auch umgekehrt. Ein positives Beispiel ist das als Datenbank für Tonträger gegründete Discogs; ursprünglich wollte Kevin Lewandowski bloß seine Plattensammlung auf einer Webseite verwalten. Daraus wurde mittels Discogs Community die derzeit wohl umfangreichste Tonträgerdatenbank – über die seit 2005 gehandelt wird. Zusehends erfolgreich – und wahrscheinlich zum Leidwesen von eBay und Amazon.

(http://medianet.at/article/haltestelle-onlinehandel-wohin-geht-die-reise...)

Kommentar hinterlassen

Kommentare