••• Von Jürgen Zacharias

Elektromotoren, Brennstoffzellen und Co dürften in den kommenden Jahren zu einer fundamentalen Neustrukturierung der Mobilität sorgen. Neue Technologien, aber auch soziale und wirtschaftliche Entwicklungen, sind die Basis eines Wandels, der heute großteils nur erahnt werden kann. Geht es nach einer aktuellen Automotive-Studie des Beratungsunternehmens PwC, dürfte der Innovationsdruck jedenfalls weiter steigen und immer kürzere Innovationszyklen eine verstärkte Kooperation der Akteure notwendig machen.Immer mehr Zulieferer werden demnach zusammenarbeiten müssen, um den Herstellern einen Produktionszyklus voraus zu sein und entwickelte Technologielösungen bereits serienreif zu haben, bevor sie in die Fahrzeugentwicklung einfließen.

Den heimischen Zulieferern stellt die Studie bei diesen Entwicklungen ein gutes Zeugnis aus: Mit Innovationsstärke und hoher Qualität haben sich demnach viele österreichische Zulieferer in den vergangenen Jahren an die Weltspitze der Automobilindustrie gesetzt und partizipieren am Wachstumspotenzial der Weltmärkte.

„Die vorherrschende mittelständische Struktur begünstigt kurze Reaktionszeiten sowie Innovationen und Anpassungen des Geschäftsmodells”, erklärt Horst Bernegger, Partner und Automotive-Experte bei PwC Österreich. „Nun gilt es, die strategischen Weichen richtig zu stellen.”

Deutliche Zuwächse 2017

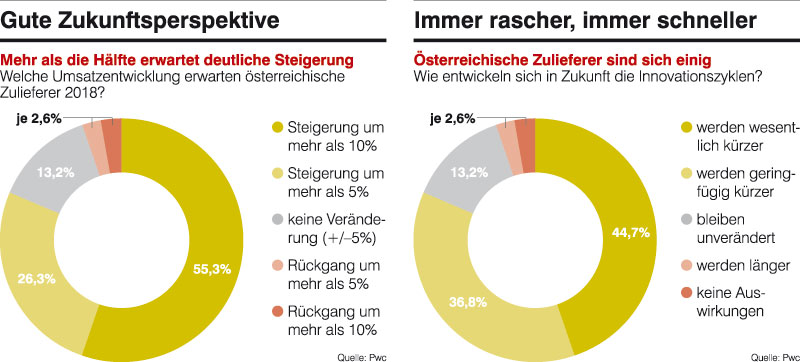

Die aktuelle wirtschaftliche Entwicklung bewertete PwC als gut. Mehr als die Hälfte der befragten Unternehmen gab demnach an, ihre Produktionskapazitäten im Jahresdurchschnitt 2017 zu mehr als 90% ausgelastet zu haben; jeder fünfte Betrieb wuchs um fünf bis zehn Prozent und mehr als die Hälfte sogar um mehr als zehn Prozent.

Auch die Zukunft sehen die Zulieferer positiv: Mehr als 80% rechnen mit einem weiteren Umsatzwachstum; Technologie, Qualität und F&E dürften dabei wesentliche Erfolgsfaktoren bleiben. Zukünftige strategische Vorteile sehen die Teilnehmer vor allem in Robotik, Sensorik, digitalen Fabriklösungen, Batterie- und Energietechnologien sowie Datenanalyse.

Benötigtes Know-how in den Bereichen IT, Software, Infrastruktur, Energie sowie Telekommunikation ist dann laut PwC auch der Haupttreiber für Kooperationen der Zulieferer mit anderen Unternehmen; Kooperationen erfolgen dabei häufig nicht nur projektweise, sondern umfassen zum Teil die enge Verknüpfung von Kompetenzen aus unterschiedlichen Industrien.

Strukturelle Unterschiede

Zusätzlich zur Erfassung des Status quo in der österreichischen Automobillandschaft zieht die PwC-Studie einen Vergleich zwischen Österreich und der Slowakei – und offenbart dabei bedeutende strukturelle Unterschiede. Während in der Slowakei die Mehrheit der Tier 1-Zulieferer internationalen Konzernen angehört, verfügt Österreich über eine Vielzahl mittelgroßer Familienunternehmen, die sich teilweise zu sogenannten Hidden Champions entwickelt haben; diese haben sich in vielen Fällen mit lokaler F&E-Kompetenz als Spezialisten in ihrem Bereich etabliert.

Risikofaktoren für Ö-Firmen

Was die Branche in beiden Ländern verbindet, sind die Themenstellungen, die die handelnden Personen beschäftigen: Mangel an qualifizierten Fachkräften sowie intelligente Technologien als Herausforderung für die neue Mobilität und Brancheninnovationen sind überall heiße Eisen.

Hierzulande sahen die Zulieferer im Druck der OEMs und im Abschwung in den Wachstumsmärkten weitere potenzielle Gefahren. Dementsprechend wünschen sich die Zulieferer Verbesserungen in den Bereichen Arbeitsmarkt, Arbeitszeitgesetz, Lohnnebenkosten und neue Mobilitätskonzepte unter Verwendung digitaler Infrastrukturen, um die internationale Bedeutung halten und weiter ausbauen zu können.

GALERIE