••• Von Daniela Prugger

Das oft beklagte „Innenstadtsterben”, bezogen auf den stationären Handel, kann man in Wien so nicht beobachten. An einer Zahl lasse sich die Rückkehr der Geschäftsleute in die Innenstädte aber nicht ablesen, sagt Hannes Lindner (Standort + Markt). Selbst internationale Ketten gehen es in Expansionsbelangen mittlerweile langsamer an. Die markantesten Neueröffnungen des letzten Jahres bleiben natürlich dennoch Geschäfte, die zu internationalen Unternehmen und sehr oft zum Inditex-Konzern oder der H&M-Group gehören. Zu diesem Ergebnis kommt zumindest der jährlich von Standort + Markt publizierte Report zur Lage des Einzelhandels in Österreich. Aus dem Blickwinkel eines Samples von 15 Städten habe die Shopflächenkapazität, die auch Flächen für Gastronomie, Dienstleistung und Freizeit beinhaltet, zum vierten Mal in Folge zugelegt. Insgesamt sind 22 Einkaufsstraßen mit einer Verkaufsfläche von 1,6 Mio. m2 im ganzen Land untersucht worden.

Wenig Leerstand in A-Lagen

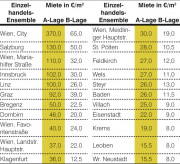

Ein Indikator dafür, dass es in den untersuchten Einkaufsstraßen zu keinem Flächensterben kommt, sei der Umstand, dass die Verkaufsflächen im Vorjahr sogar noch einmal um 0,5 Prozent gewachsen sind. Die Leerstandsrate in eben diesen City-Bereichen liege außerdem mit 4,8% nur etwas höher als in Österreichs Shoppingcentern (3,5%), erklärt Roman Schwarzenecker von Standort + Markt. Doch sie sei in den letzten Jahren eindeutig gestiegen. Innerhalb des Städte-Samples liegt die Leerstandsrate über alle Agglomerationen hinweg bei 4%, 2013 lag diese noch bei 3,7%. Aus der Sicht der untersuchten Cities ist die Lage noch prekärer – hier ist die Rate von 4,0 (2013) auf 5,2% angestiegen. Einzige Ausnahme: In den stark nachgefragten A-Lagen – also dort, wo hauptsächlich internationale Ketten vertreten sind – wurde mit 2,9% der niedrigste Wert gemessen. Überhaupt ist der Filialisierungsgrad im Einzelhandel der Cities weiter gestiegen und erreicht zwischenzeitlich in der A-Lage einen Wert von 58%.

Dort, wo dichte Nutzung und eine geringe Leerstandsrate vorherrschen, „haben wir es mit gesunden und gut nachgefragten Innenstädten zu tun”, so Schwarzenecker. Die gesunden Innenstädte – das sind insbesondere die Wiener Mariahilfer Straße sowie die Landstraßer Hauptstraße und die Einkaufsflächen in Graz, Linz, St. Pölten und Innsbruck.

Gastronomie nimmt zu

Parallel dazu gibt es speziell in B-Lagen – also in Einkaufsstraßen und Einkaufszentren mit weniger Frequenz – immer mehr Geschäfte, die keinen Mieter finden. Sorgenkind ist und bleibt dabei Wien Favoriten, dort gab es im Vorjahr mit dem Kaufhaus Tlapa und einer Kleider-Bauer-Filiale zwei großflächige Schließungen im Bereich Mode.

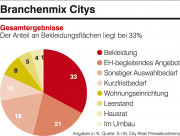

Doch Bekleidung hat laut dem Report generell an Bedeutung verloren: Der Flächenanteil von Mode ist in den untersuchten Cities in den vergangenen vier Jahren von 35,5 auf 33,9% sukzessive gesunken. Hier zeige sich, dass die Cities in ihrer angestammten Domäne hart angegriffen werden – nicht nur von Shopping Malls, Retail Parks und Fachmarktagglomerationen, sondern ganz offenkundig bereits vom eCommerce.

Zugenommen hat dagegen die Zahl der Gastronomie- und Freizeitflächen – also Fitnesscenter und Wettcafés. Der Einzelhandel wird aus dem Mix der Innenstädte verdrängt: Der Shopflächenanteil ist in den vergangenen vier Jahren von 75% auf 73,4% gesunken. Die neue Devise heißt (zuerst) „Dine Out”, (dann) „Work Out”.

Der Ausblick auf die Zukunft fällt bei den Experten durchwachsen aus: Die Flächenkapazität habe nun wohl einen Peak erreicht. Immobilieneigentümer in schlechteren Lagen würden es künftig schwer haben, Mieter zu finden. „Von einer Renaissance der Innenstädte zu reden wäre also zu optimistisch”, sagt Schwarzenecker. Eine Chance bieten allerdings B- und C-Lagen, wenn diese zu einer neuen Agglomeration geformt werden.

GALERIE