••• Von Christian Novacek

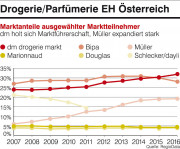

Den heimischen Drogerien und Parfümerien geht es gut – sie stehen laut RegioData für 4,8 Mrd. € im Erlös und das noch dazu mit einer stetig steigenden Tendenz. So ist beispielsweise der Umsatz in den letzten elf Jahren um fette 33% gestiegen. Die Taktgeber in diesem Szenario lauten auf dm drogerie markt und Bipa. dm hat mittlerweile (knapp, aber doch) die Marktführerschaft mit etwas mehr als 30% Anteil übernommen. Bipa und dm gemeinsam stehen für immerhin 60% des Marktes.

Klare Marktverhältnisse?

Diese Marktsicht ist allerdings dem Wesen nach diskutierbar: Im sogenannten Drogeriefachhandel lautet die Konstante nämlich nicht zuletzt deswegen auf Bipa und dm, weil diese beiden Unternehmen ihre Daten an den Marktforscher Nielsen übermitteln. Nielsen hat hier, ähnlich wie im LEH, sozusagen die Rolle des (mittlerweile eher schweigsamen) Marktanteilsauskunftsbüros übernommen. Jene, die keine Daten an Nielsen liefern, sind nicht oder unzureichend erfasst, fallen aus der klassischen Kategorisierung DFH mithin sogar heraus – wie Marionnaud oder Douglas, die man halt dann vollends ins duftige Eck stellt.

Wenn schließlich Händler überproportional wachsen, wiewohl sich ihre Wachstumsbestrebungen im überschaubaren Rahmen halten, dann liegt dem ggf. ein Marktanteilsberechnungsfehler zugrunde. Dieser summiert sich im Laufe der Jahre und wird letztlich so evident, dass er einer (auffälligen) Korrektur bedarf.

Im LEH dürfte das mit der jahrelang falschen Einschätzung der Diskonter Hofer und Lidl der Fall gewesen sein. Plötzlich hatte man den Eindruck, Hofer würde im Overdrive dahingleiten, wiewohl er augenscheinlich fleißig am Expansionsturbo zündelte – möglicherweise hatte man ihn zuvor einfach zu stark eingeschätzt und musste dies dann nach unten korrigieren.

Wachstumssieger Müller

Was nun die Drogerie- und Parfümeriewaren in Österreich betrifft, so nimmt derzeit den auffälligsten Wachstumsschub die deutsche Drogeriehandelskette Müller für sich in Anspruch: sie ist bereits bei einem Marktanteil von nahezu 20% angelangt. Vor zehn Jahren hatte Müller hierzulande lediglich 5%.

Bei Müller sollte der Expansionsschub übrigens wenig mit Berechnungsschwankungen zu tun haben, sondern vielmehr mit drastischer Flächenexpansion.

Von der Konsumentenseite aus betrachtet, gibt der Durchschnittsösterreicher jährlich 590 € für Drogerie- und Parfümerieartikel aus. Das sind 9% aller Einzelhandelsausgaben. Die kommen aber nicht ausschließlich Bipa, dm, Müller und den Parfümerien Marionnaud und Douglas zugute – deren Anteil am Kuchen beläuft sich nämlich nur auf 56%. Den Rest hat ihnen hauptsächlich der LEH, allen voran die Verbrauchermärkte, abgegraben.

Was ist nun für die nahe Zukunft im DFH zu erwarten? Flächenzuwächse wird es in erster Linie bei denen geben, die es brauchen, also vorwiegend bei Müller. Hingegen wies dm-Chef Martin Engelmann bereits auf der letzten Bilanz-Pressekonferenz stolz auf ein Wachstum „praktisch auf bestehender Fläche” hin. Am interessantesten ist mithin die Situation bei Bipa, wo die Strategieänderung derzeit auf vollen Touren läuft. Wenn die bringt, was man sich erhofft, ist viel Potenzial da: Bipa verfügt über gut 200 Filialen mehr als dm.

GALERIE