WIEN. Wettbewerbsdruck, Konsumrückgang und politische Unsicherheiten bremsen das Wachstum im Einzelhandel deutlich: Der Deloitte-Report „Global Powers of Retailing 2025” macht für die Top 250 größten Einzelhandelsunternehmen der Welt ein verhältnismäßig niedriges Umsatzplus von 3,6% im Geschäftsjahr 2023/24 aus – ein deutlicher Rückgang gegenüber den +8,3% des Geschäftsjahrs 2022/23.

„Die gelisteten Unternehmen erwirtschaften im Geschäftsjahr 2023 einen Umsatz von sechs Billionen US-Dollar. Angesichts der schwierigen Umstände ist das zwar eine beachtliche Leistung, doch die bestehenden Unsicherheiten setzen der Branche zu”, erklärt Orsolya Hegedüs, Partnerin bei Deloitte Österreich.

Um wettbewerbsfähig zu bleiben, müssten die Händler nun Anpassungsfähigkeit an den Tag legen; „vor allem die wandelnden Bedürfnisse der Konsumentinnen und Konsumenten gilt es stetig zu beobachten und nachhaltig darauf zu reagieren”.

Spar Gruppe auf Platz 77

Aus österreichischer Sicht ergibt sich ein gemischtes Bild: Durch die Insolvenz der Signa Retail Group René Benkos – im Vorjahr noch auf Platz 124 zu finden – sind nun nur noch zwei heimische Unternehmen im Ranking vertreten. Diese konnten allerdings beide einige Plätze gut machen: Die Spar Gruppe kletterte von Platz 84 auf Platz 77, der Welser Möbelkonzern XXXLutz machte 23 Plätze gut und findet sich nun auf Platz 180 wieder.

„Die Präsenz österreichischer Unternehmen im globalen Einzelhandelsranking zeigt einmal mehr, wie bedeutend der Sektor für die heimische Wirtschaft ist. Diese Unternehmen sind nicht nur fest im internationalen Wettbewerb verankert, sondern setzen auch Maßstäbe für viele andere Betriebe in Österreich, die sich trotz herausfordernder Marktbedingungen erfolgreich behaupten”, betont Hegedüs.

Nordamerikanische Dominanz

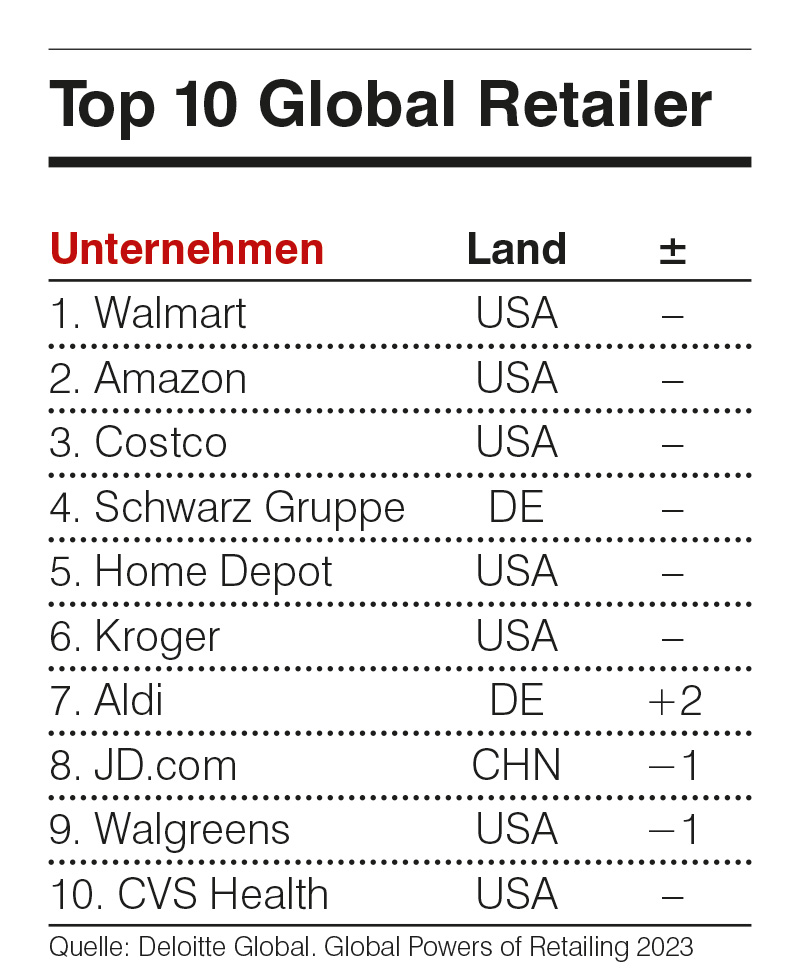

Die Top 3 des globalen Einzelhandels bleiben weiterhin fest in US-amerikanischer Hand: Walmart nimmt mit einem Umsatz von 648,1 Mrd. USD (ca. 571 Mrd. €) unverändert die Spitzenposition im Deloitte-Ranking ein. Dahinter folgen – ebenfalls wie in den Vorjahren – Amazon mit 251,9 Mrd. USD (222 Mrd. €) und Costco mit 242,3 Mrd. USD (213 Mrd. €).

Mit 85 Unternehmen im Top-250-Ranking und einem Umsatzanteil von 49,2% dominiert Nordamerika (USA und Kanada) weiterhin den weltweiten Einzelhandel; Europa stellt mit einem Anteil von 33,6% am Rankingumsatz seine Relevanz in der Branche unter Beweis, insbesondere durch Unternehmen aus Deutschland – die mit der Schwarz Gruppe (Lidl, Kaufland) und Aldi doppelt in den Top 10 vertreten sind –, Frankreich und dem Vereinigten Königreich.

Faktor Zollstreit

Naturgemäß erwirtschaften viele der im Ranking gelisteten Unternehmen einen erheblichen Teil ihrer Einnahmen im Ausland – bei den Top drei sind es etwa jeweils um die 30%. Vor diesem Hintergrund könnte der andauernde Zollstreit gerade große Unternehmen zu teuren und umfassenden Anpassungen in der Lieferkette und Einkaufsstrategie zwingen – und unter Umständen für erhebliche Verschiebungen im nächsten Ranking sorgen. (haf)

GALERIE