WIEN. Die österreichische Wirtschaft bewegt sich weiterhin am Rande einer Stagnation, zeigt aber mittlerweile positive Vorzeichen. Im dritten Quartal 2025 stieg das BIP um 0,4 Prozent, nach einem leichten Rückgang von 0,1 Prozent im Vorquartal. Im Vergleich zum Vorjahr erhöhte sich die reale Wirtschaftsleistung um 0,9 Prozent.

„Der zarte Aufwärtstrend der österreichischen Wirtschaft gewann im Jahresverlauf 2025 schrittweise an Stabilität, getragen vom Dienstleistungssektor. Positive Resultate lieferten etwa der Finanz- und Versicherungssektor, das Grundstücks- und Wohnungswesen, der Bereich der sonstigen wirtschaftlichen Dienstleistungen und die öffentliche Verwaltung“, meint UniCredit Bank Austria Chefökonom Stefan Bruckbauer. „Während die Industrie leicht zulegen konnte, kam es in der Bauwirtschaft im Herbst erneut zu einem Rückgang der Wertschöpfung.“

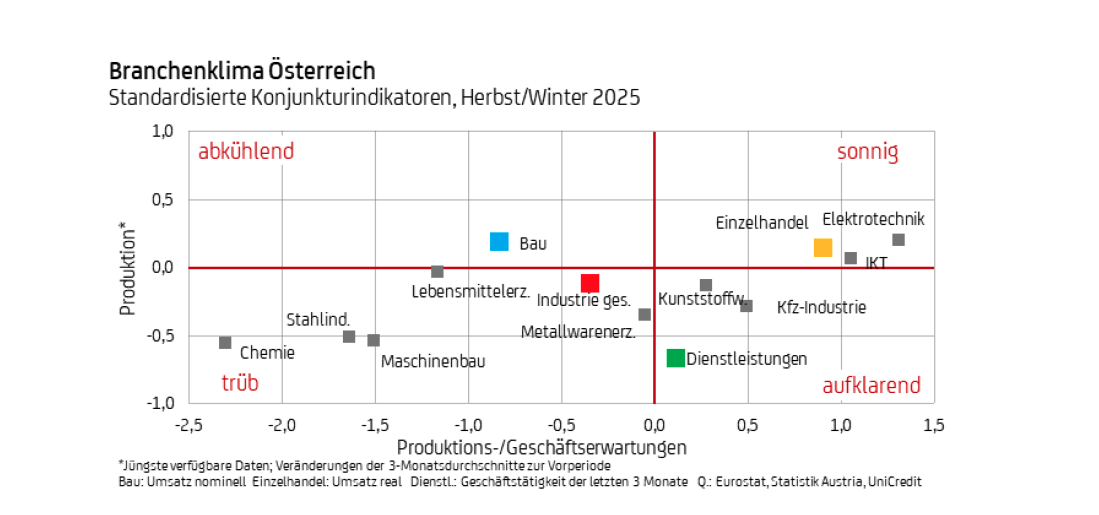

Leichte Stimmungsaufhellung im vierten Quartal

Die Stimmungsaufhellung im vierten Quartal lässt eine Fortsetzung des leichten Rückenwinds für die heimische Wirtschaft erwarten. Das Branchenklima ist aktuell in den meisten Sektoren trüb oder abkühlend, eine Verbesserung kündigt sich vor allem im Handel und in Teilen des Dienstleistungssektors an.

„Wir gehen davon aus, dass der Dienstleistungssektor die Wirtschaft weiter auf Wachstumskurs halten und im kommenden Jahr, unterstützt durch eine niedrigere Inflation, sogar mehr Schwung liefern wird. Die Industriekonjunktur dürfte stabil laufen und trotz hoher Standortkosten, Umstrukturierungsnotwendigkeiten und der US-Zollpolitik auch 2026 ihre Produktion steigern können“, sagt UniCredit Bank Austria Ökonom Walter Pudschedl. „Die Konjunktur festigt sich zwar, aber nur im Schneckentempo. Nach zwei Jahren mit BIP-Rückgängen kehrt die österreichische Wirtschaft mit einem Anstieg um 0,3 Prozent 2025 und 1,0 Prozent 2026 auf einen Wachstumskurs zurück.“

Industrie hält fragilen, uneinheitlichen Wachstumskurs

Trotz schwieriger Rahmenbedingungen nahm die Produktion in der Industrie in der ersten Jahreshälfte 2025 um 3,1 Prozent zu. Im dritten Quartal verlangsamte sich der Anstieg leicht, belastet durch schwache Nachfrage, hohe Lohn- und Energiekosten sowie die Auswirkungen der US-Zollpolitik. Besonders betroffen waren Maschinenbau, KFZ-Herstellung, Textil- und Bekleidungsindustrie sowie die Papierproduktion. Dagegen zeigten Nahrungsmittel, Pharmaindustrie, Metallerzeugung, Elektrotechnik und sonstiger Fahrzeugbau positives Wachstum.

„Die Produktionserwartungen liegen weiterhin unter dem langjährigen Durchschnitt, haben sich im Schlussquartal jedoch leicht verbessert. Ein Tempoverschärfung ist nicht zu erwarten“, so Pudschedl.

Ende der Flaute am Bau rückt näher

Die Bauproduktion verzeichnete nach einem soliden Jahresbeginn einen Rückgang im zweiten Quartal und eine verlangsamte Abnahme im dritten Quartal. In den ersten neun Monaten 2025 lag die Bauproduktion real um 0,9 Prozent unter dem Vorjahreswert. Während der Hochbau um über 10 Prozent zurückging, stieg die Produktion im Tiefbau um 14,6 Prozent. Aufträge im Hochbau liegen noch deutlich unter dem Durchschnitt, zeigen aber Anzeichen einer Trendwende. Die Aussichten für den Tiefbau bleiben angesichts öffentlicher Budgeteinschränkungen gedämpft.

Mehr Rückenwind für den Dienstleistungssektor

Der Dienstleistungssektor stabilisierte sich im Herbst auf moderatem Niveau, mit teils durchwachsenen Ergebnissen. Positive Entwicklungen gab es im Finanz- und Versicherungssektor, Grundstücks- und Wohnungswesen, sonstige wirtschaftliche Dienstleistungen sowie öffentliche Verwaltung. „Der leichte Rückenwind hält an und könnte sich mit niedrigerer Inflation im kommenden Jahr verstärken. Der Dienstleistungssektor bleibt die tragende Komponente für das höhere Wirtschaftswachstum 2026“, meint Pudschedl.

Sonniges Branchenklima im Handel

Auch der Handel profitiert von nachlassender Inflation. Während der KFZ-Handel Umsatzzuwächse verzeichnete, blieb der Einzelhandel bislang moderat. In den ersten neun Monaten 2025 stiegen die Einzelhandelsumsätze ohne Tankstellen und KFZ-Handel leicht über drei Prozent. Die Geschäftserwartungen haben sich verbessert, die Entwicklung bleibt jedoch insgesamt durchwachsen, dürfte aber 2026 an Schwung gewinnen.

(red)

GALERIE