•• Von Christian Novacek

Der österreichische Lebensmittelhandel hat ein Jahr hinter sich, das erneut von Preisdruck, hoher Kostensensibilität und strukturellem Wandel geprägt war. Dennoch fiel es stärker aus, als es die Rahmenbedingungen erwarten ließen. Die Branche musste 2025 nicht nur die Nachwirkungen der Teuerungsjahre abfedern, sondern auch die Umstellung auf das Einwegpfand stemmen, neue Regulierungen vorbereiten und zugleich eine Kundschaft bedienen, die allzu gern wegen hoher Preise meckert.

Rainer Will, Geschäftsführer des Handelsverbands, spricht vom Markt, der „leider nicht zur Ruhe“ kommt. Der Lebensmittelhandel sei „nie Verursacher, sondern selbst Leidtragender der Teuerungswelle“ gewesen; das habe auch die Bundeswettbewerbsbehörde bestätigt. Umso bemerkenswerter sei, dass es der Branche gelungen ist, die Umsätze auch real leicht zu steigern, nämlich real um 0,7% (gesamter Einzelhandel 2025).

Der Druck bleibt indes hoch. Will verweist auf steigende Energiekosten, Lieferschwierigkeiten in wichtigen Bereichen wie Düngemitteln sowie neue Belastungen durch Grundpreisauszeichnung, Shrinkflation-Kennzeichnungspflicht und eine drohende Plastiksteuer. „Dabei wäre es höchste Zeit für Entlastung und Entbürokratisierung, damit wir uns endlich wieder mit voller Kraft unserem Kerngeschäft widmen können“, fordert Will.

Kein Ende der Belastungen?

Auch Rainer Trefelik, Obmann der Bundessparte Handel in der Wirtschaftskammer Österreich, sieht die Lage angespannt. Die volatile internationale Situation erhöhe die Energiepreise und könne die leichte Konjunkturerholung „gleich wieder im Keim ersticken“.

Weitere Belastungen wie eine nationale Paketabgabe oder Gold Plating bei europäischen Vorgaben kämen „in Zeiten wie diesen mehr als ungelegen“. Dennoch will Trefelik optimistisch bleiben: „Der Handel lebt von Stimmungen und positiven Einkaufserlebnissen. Daher hoffe ich, dass wir bei den Handelsumsätzen heuer insgesamt wieder ein kleines Plus vorne stehen haben.“

Christian Prauchner, Obmann des Fachverbands Lebensmittelhandel in der Wirtschaftskammer Österreich, beschreibt die Lage als stabil, aber angespannt. Eine solide Umsatzentwicklung dürfe nicht darüber hinwegtäuschen, „dass die Margen weiter sinken“.

Entlang der gesamten Wertschöpfungskette seien die Kosten deutlich gestiegen. Sichtbar wurde das zuletzt auch durch das Ausscheiden von Unimarkt. Positiv sei allerdings, dass die Nahversorgungsstandorte großteils erhalten blieben, weil „andere Unternehmen eingesprungen sind“. Genau hier zeigt sich laut Prauchner eine zentrale Stärke des heimischen Lebensmittelhandels: Die großen Systeme können in schwierigen Phasen auffangen, übernehmen und integrieren.

Diskonter profitieren stark

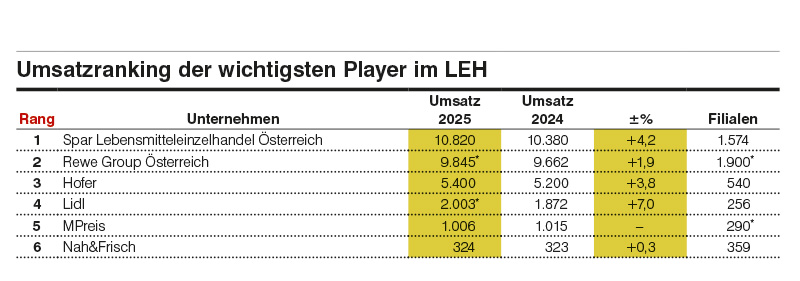

In der Rezession zeigt sich ein eindeutiges Bild: Der Markt wächst, aber nicht alle wachsen gleich stark. Naheliegender Gewinner des Jahres sind die Diskonter – ganz besonders Lidl. Mit einem geschätzten Umsatz von 2,03 Mrd. € und einem Plus von 7% erzielte Lidl den höchsten Zuwachs unter den großen Playern. Das Unternehmen verfügt über mehr als 250 Filialen und sieht weiterhin White Spots in Österreich. Dass Lidl gerne Standorte der ehemaligen Unimarkt-Gruppe übernommen hätte, aber nicht zum Zug kam, zeigt, wie groß der Expansionsdruck im Diskont bleibt.

Hofer gehört nach einer Phase der Konsolidierung erneut zu den Gewinnern des Jahres. Max Hofmarksrichter, CEO Hofer Österreich, verweist auf die Bedeutung der Eigenmarken im Kontext: „Unsere starken Eigenmarken sind das Fundament für unseren Erfolg. Und der kann sich sehen lassen: Als größter Gewinner haben wir 2025 unseren Marktanteil im LEH auf 20,6% ausgebaut.“

Der Umsatz stieg von 5,2 Mrd. € auf 5,4 Mrd. €, ein Plus von 3,8%. Hofer profitiert von seiner klaren Preispositionierung, hoher Eigenmarkenkompetenz und einer konsequenten Sortimentslogik – inklusive der Bio-Marke Zurück zum Ursprung, Non-Food-Angeboten und Services wie Hofer Grünstrom oder HoT (1,55 Mio. Kunden). Damit zeigt Hofer, dass Diskont längst nicht mehr nur Preis bedeutet, sondern vielmehr eine Kombination aus Preiswürdigkeit, Eigenmarken, Regionalität und zusätzlichem Nutzen bildet.

Eindrucksvoller Marktleader

Die Spitze der Nahrungspyramide hat Spar nun bereits seit einigen Jahren gepachtet. Der Marktführer baute seine Position weiter aus und kommt 2025 im österreichischen Lebensmittelhandel auf 10,82 Mrd. € Umsatz, ein Plus von 4,2%. Der Marktanteil beläuft sich nun auf stattliche 36,2%.

Hans K. Reisch, Vorstandsvorsitzender, sieht darin mehr als nur eine betriebswirtschaftliche Kennzahl: „Mit 36,2% hat Spar die Marktführerschaft ausgebaut und ist der beliebteste Lebensmittelhändler Österreichs. Diese Zahl steht nicht nur für wirtschaftlichen Erfolg, sondern auch für das Vertrauen der Kundinnen und Kunden zu Spar.“

Spar investierte im vergangenen Jahr in die Modernisierung der Standorte, in die Weiterentwicklung des Sortiments und in digitale Lösungen wie elektronische Preisauszeichnung oder die Spar-Produktwelt.

„Spar-Märkte sind Orte der Begegnung und Teil des täglichen Lebens. Wir schaffen ein Einkaufserlebnis, das für Qualität, Frische und Nähe steht – mit dem klaren Ziel, die Lebensqualität der Menschen zu verbessern“, so Reisch. Hierbei bemerkenswert: Spar legte 2025 nicht nur mit den Filialen zu, sondern gleichfalls mit den selbstständigen Kaufleuten.

Die Rewe ist der zweite ganz große Player im Markt – sie steigerte hierzulande den Bruttoumsatz 2025 auf 11,36 Mrd. €,

ein Plus von 2,2%. Das Geschäftsfeld Lebensmittelhandel mit Billa, Billa Plus, Penny und Adeg legte um 1,9% zu. Marcel Haraszti, Vorstand der Rewe International AG, spricht von einem guten Umsatzergebnis unter herausfordernden Bedingungen. „Ein entscheidender Faktor für diesen Erfolg sind unsere Eigenmarken, die sich als echte Kundenlieblinge etabliert haben“, so Haraszti.

Die Investitionsseite steht bei Rewe derzeit im Fokus: Haraszti verweist auf eine Offensive mit 1,5 Mrd. € in den kommenden drei Jahren. Dazu zählt vor allem die Neustrukturierung der Trockensortimentslogistik in Wiener Neudorf.

Strategisch wichtig war zuletzt auch die Übernahme von 21 Standorten der Unimarkt-Gruppe – sie wurden sowohl in die Adeg als auch die Netze von Billa und Penny integriert. Kurzum: man investiert massiv in Struktur, Logistik und Versorgungssicherheit.

Gezielt vorwärts mit MPreis

Strategie- und Personalwechsel auf Führungsebene haben in der jüngeren Vergangenheit das Tiroler Familienunternehmen MPreis geprägt. Nun läuft die Konsolidierung: 2025 erwirtschaftete man einen Erlös von 1,006 Mrd. €. Mathias Mölk, Mitglied der MPreis-Geschäftsführung, beschreibt das Unternehmen als in einer Phase gezielter Weiterentwicklung. Im Fokus stünden die Nähe zu den Menschen, regionale Partnerschaften und ein verlässliches Angebot: „Gerade in einem herausfordernden Marktumfeld ist es für uns entscheidend, die Bedürfnisse und Wünsche unserer Kundinnen und Kunden konsequent in den Mittelpunkt zu stellen und unser Angebot laufend daran auszurichten.“

Nah&Frisch: hybrider Erfolg

Am unteren Ende der Strukturen entscheidet sich, wie belastbar der Markt wirklich ist. Hier rückt Nah&Frisch ins Bild – als Bastion selbstständiger Kaufleute und als Beleg dafür, dass Kaufmannsleben auch jenseits der großen Konzerne funktionieren kann.

Der Umsatz lag 2025 inklusive Nah&Frisch punkt bei 324 Mio. €, ein Rückgang von 2,5%, geprägt von Standortverlusten. Vergleichbare Kaufleute, die 2024 und 2025 jeweils zwölf Monate am Netz waren, erzielten ein durchschnittliches Umsatzplus von 4,8%. Besonders stark entwickeln sich die Hybridmärkte: Jene Standorte, die in beiden Jahren vergleichbar waren, legten durchschnittlich um 21% zu. 2026 soll das Netz auf mehr als 90 Hybridstandorte wachsen.

Status quo und Ausblick

Damit schließt sich ein Kreis: Spar und Rewe zeigen, wie stark Kaufleute mit großen Systemen im Rücken sein können. Spar-Kaufleute wachsen ebenso wie die Filialen, Adeg profitiert von der Rewe-Struktur und kann Nahversorgung in schwierigen Regionen sichern. Nah&Frisch zeigt, dass es noch um einen Zacken selbstständiger geht – mit Unternehmern, die nahe an ihren Gemeinden arbeiten und mit hybriden Modellen neue Spielräume schaffen.

Fazit: Der LEH in 2025 zeigt, welche Modelle tragen. Starke Diskonter, eine klar führende Nummer 1, eine stark investierende Rewe – aber ebenso Kaufleute, die beweisen, dass Nähe, Verantwortung und Unternehmertum im LEH weiter zählen.

GALERIE