Einkaufszentren nehmen bei der Betrachtung des österreichischen Handels eine interessante Sonderrolle ein: Auf der einen Seite gelten sie spätestens seit den Pandemiejahren zu Recht als krisenerprobt, deutlich resilienter in Sachen Leerstand und für Markteintritte häufig interessanter als prominente Geschäftsstraßen.

Gleichzeitig waren und sind die heimischen Malls und Fachmarktzentren von den wirtschaftlichen Herausforderungen der letzten Jahre „besonders betroffen“, unterstreicht Roman Schwarzenecker, Gesellschafter und Prokurist bei Standort + Markt. Die anhaltenden Belastungen schlagen sich mittlerweile auch vermehrt in diversen Kennzahlen nieder, wie die S+M Dokumentation Shopping Center Österreich 2025/26 zeigt.

Marktanteile sinken

„Österreichs Shoppingcenter mussten einerseits auf Insolvenzen und Standortaufgaben einzelner Mieter reagieren und freiwerdende Flächen nachbesetzen, andererseits neue Anreize schaffen, um Kundinnen und Kunden trotz eingeschränkter Konsumspielräume für einen Besuch im stationären Umfeld zu gewinnen“, betont Schwarzenecker.

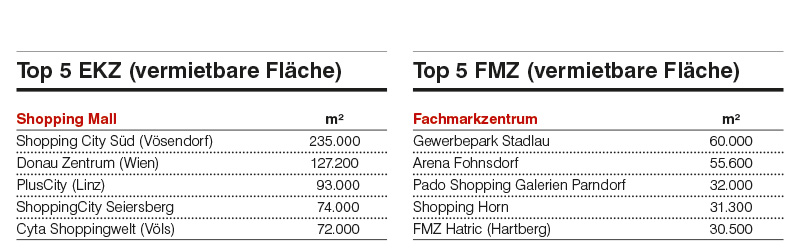

Wenngleich dieser Balanceakt vielen Malls und Fachmarktzentren gelang, verzeichnen die 251 von Standort + Markt erfassten Einkaufszentren – darunter 131 Malls und 120 Fachmarktzentren – mit insgesamt 570 Mio. Besuchern im Kalenderjahr 2025 im Schnitt einen leichten Rückgang im Vergleich zur letzten Erhebung. Wiewohl dieser „vor dem Hintergrund der gesamtwirtschaftlichen Rahmenbedingungen als moderat einzustufen“ sei, blieb parallel dazu die Umsatzentwicklung bei Malls (anders als bei den Fachmarktzentren) zuletzt teilweise unter der Inflationsrate. Auch der Marktanteil der Einkaufszentren an den Einzelhandelsumsätzen lag 2025 mit 19,9% erstmals seit vielen Jahren wieder unter der Zwanzig-Prozent-Marke (2019er-Hoch: 21,9%).

Markant mutet der Anstieg beim Leerstand an: Während Fachmarktzentren mit 3,6% stabil im langjährigen Mittel liegen, befinden sich Malls mit mittlerweile 6,3% auf einem neuen Höchststand. Insgesamt betrachtet stieg der Leerstand in den Einkaufszentren damit binnen zwei Jahren von 4,6 auf 5,5%. Ein positiver Aspekt: Die durchschnittliche Flächenproduktivität – gemessen als Umsatz pro Quadratmeter vermietbarer Fläche – liegt aktuell bei rund 4.050 € und damit um knapp vier Prozent höher als noch vor zwei Jahren.

Marktführer behauptet sich

Mit dem vergangenen Jahr schlussendlich recht zufrieden ist SES Spar European Shopping Centers, Österreichs Marktführer bei großflächigen Shopping-Standorten. SES betreibt hierzulande 16 Malls – darunter den Europark Salzburg, das Atrio Villach, den Innsbrucker Sillpark, den Grazer Murpark und das Huma Eleven in Wien-Simmering – sowie einen Retail Park, das FMZ Nußdorf-Debant. Mit einem Österreich-Umsatz von 2,2 Mrd. € legte SES 2025 nominell um 1,4% zu – nach einem Plus von 3,5% im Jahr davor.

„Das vergangene Jahr ist trotz vieler Herausforderungen gut gelaufen“, zieht SES-CEO Christoph Andexlinger ein positives Fazit. Während die ersten neun Monate noch durchwachsen gewesen seien, habe das Geschäft im letzten Viertel des Jahres deutlich angezogen. Ein Trend, der auch in den ersten Monaten des laufenden Jahres anhält: „Die Frequenz passt.“

Wenngleich die Expansion derzeit vor allem in den Nachbarländern vorangetrieben wird – in Slowenien hat SES vergangenen Sommer den Retail Park Arkadia gekauft, 2027 soll mit dem S-Park Varaždin das größte Einkaufszentrum Nordkroatiens eröffnen –, wird auch in Österreich kräftig investiert. Die Modernisierung des Sillparks samt Erweiterung um einen Gesundheitspark (Projekt „Sillpark 3.0“) lässt sich SES rd. 30 Mio. € kosten. Auch der Europark wird seit Jahresbeginn um 6.000 m² erweitert – nach 15 Jahren Ringen um die erforderlichen Genehmigungen. Dafür ist ein Investitionsvolumen von über 40 Mio. € veranschlagt; der Abschluss ist für Herbst 2027 vorgesehen, pünktlich zum 30-jährigen Jubiläum der Salzburger Mall.

Umnutzung statt „Bodenfraß“

Weitgehend abgeklungen ist die Diskussion um den vermeintlichen „Bodenfraß“ der heimischen Mall-Betreiber. „Die Shopping-Center-Eröffnungswelle ist geritten und es ist keine weitere am Horizont in Sicht. Erwähnenswerte Flächenzugewinne gibt es, wenn überhaupt, nur durch Erweiterungen“, erklärt Schwarzenecker.

Dem 2023 fertiggestellten Vio Plaza in Wien-Meidling ging eine rund zwei Dekaden umspannende Planungs- und Streitphase um die Bebauung der Kometgründe voraus; nicht zuletzt aufgrund inzwischen deutlich restriktiverer Raumplanungsgesetze dürfte es einer der letzten EKZ-Neubauten in Österreich gewesen sein.

Bei dem im September eröffneten Supernova Villach wiederum handelt es sich um eine Revitalisierung eines ehemaligen Leiner-Möbelhauses, das innerhalb weniger Monate zum Einkaufscenter umgewandelt wurde. „Mit dem Supernova Villach wollen wir zeigen, wie wir bestehende Handelsflächen neu denken und nachhaltig weiterentwickeln“, erklärt Markus Pinggera, Geschäftsführer der Supernova Group.

Ganz ähnlich der Ansatz in Eisenstadt, wo am gestrigen Donnerstag das „Supernova Eisenstadt“ seine offizielle Eröffnung feierte. Hier wurde eine kika-Filiale zum EKZ umgemodelt. „Unser Ziel ist es, Orte zu schaffen, die nicht nur zum Einkaufen, sondern auch zum Verweilen und Wohlfühlen einladen – ein Mehrwert für Besucherinnen und Besucher, die Stadt und die gesamte Region“, so Pinggera.

Nach dem Boom

Der österreichische EKZ-Markt befinde sich nicht mehr in einer Phase des quantitativen Wachstums, „sondern in einer Phase der qualitativen Transformation“, resümiert Schwarzenecker. Expansion erfolge selektiv und häufig durch Umnutzung bestehender Immobilien. „Aus alt wird neu: Ehemalige kika/Leiner-Häuser werden österreichweit zu Einkaufs- oder Fachmarktzentren umgebaut, ohne weitere Flächen zu versiegeln.“

Während der Boom bei den Malls schon in den Zehnerjahren abgeklungen ist, lässt die Dynamik mittlerweile auch bei den Fachmarktzentren stark nach: Zwar hat sich ihre Zahl gegenüber dem Jahr 2000 auf 120 versechsfacht, in den letzten beiden Jahren ist allerdings kein einziger Retail Park mehr neu dazugekommen. Schwarzenecker: „Mit einigen kleinen Ausbauten setzen die Betreiber dieses Shopping-Center-Typs nun auch vermehrt auf Erweiterung der bestehenden Fläche, so wie im GEZ in Gleisdorf oder in der Arena Fohnsdorf.“

Generell würden sich Retail Parks „aufgrund ihres kostenstrukturellen Vorteils und ihres nahversorgerorientierten Mieter-Mix“ als vergleichsweise robust erweisen, während „klassische Malls stärker unter Anpassungsdruck“ stünden. Der E-Commerce wächst beständig – und zwingt den stationären Handel zur klaren Profilierung.

GALERIE