••• Von Christian Novacek

Spar-Präsident Gerhard Drexel im medianet-Interview über den Spar-Unabhängigkeitsindex, den tendenziell überschätzten Onlinehandel und natürlich: die Wachstumsführerschaft im Lebensmittelhandel …

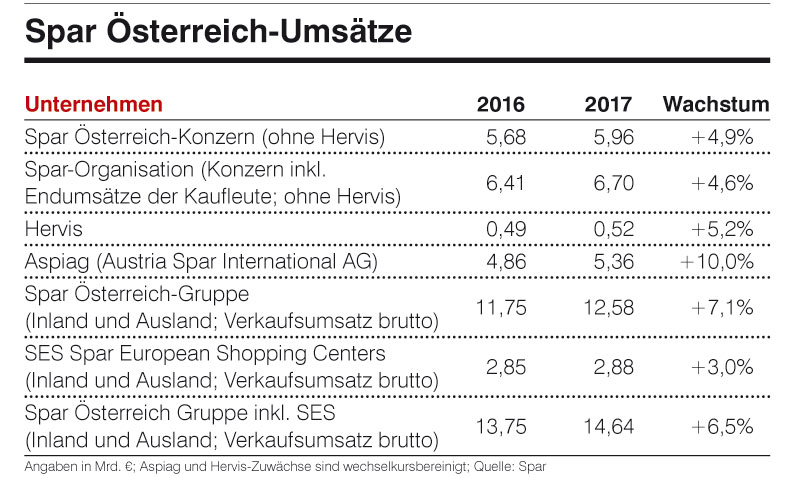

medianet: Das Jahr 2018 ist einmal mehr ein Jahr der Spar-Wachstumsführerschaft?

Gerhard Drexel: In Österreich sind wir mit einem Wachstum von plus 4,6 Prozent das achte Jahr in Folge Wachstumsführer im Bereich der Vollsortimenter, also der Supermärkte und Hypermärkte, geworden. Rechnet man die Diskonter mit ein, so sind wir in Österreich in den letzten acht Jahren sechs Mal Wachstumsführer geworden, die anderen beiden Jahre jeweils Zweiter im Wachstum. Im benachbarten Ausland sind wir um sensationelle zehn Prozent gewachsen, in der gesamten Gruppe um + 6,5 Prozent. Wir sind mit unserem Wachstum rundum zufrieden.

medianet: Auch die Diskonter machen Terrain gut – fühlen Sie sich einem Hofer gegenüber gewappnet?

Drexel: Der Herausforderung ‚Diskont' begegnen wir seit Jahren mittels einer Doppelstrategie: Einerseits stellen wir mit S-Budget und unserem Marketing-Programm ‚Lieblingsmarken immer billig' jeden Diskontpreis ein. Und andererseits entwickeln wir jene Stärken weiter, die uns immer schon ausgezeichnet haben: Produktqualität, Sortimentsvielfalt, Frische, Service, Bedienung und Warenpräsentation.

medianet: Inwieweit war das Umsatzplus diesmal expansionsgetrieben? Und welche Formate haben sich besonders gut geschlagen?

Drexel: Von den 4,6 Prozent Inlandswachstum entfallen 2,5 Prozentpunkte auf die bestehende Fläche, 2,1 Prozentpunkte sind auf die Expansion zurückzuführen. 16.000 Quadratmeter Verkaufsfläche sind 2017 in Österreich dazugekommen, auch aufgrund des Trends hin zu etwas größeren Verkaufsflächen. Mit fast vier Prozent hatten 2017 unsere Spar-Kaufleute das höchste Wachstum auf der bestehenden Fläche. Ein Jahr zuvor erzielte Interspar mit plus sechs Prozent das höchste Wachstum inkl. Expansion in Österreich.

medianet: Gibt es standortbezogen eine Abschmelzung?

Drexel: Die Zahl der selbstständigen Spar-Kaufleute sank 2017 um 14 Standorte auf total 757. Parallel wird seit Jahren darauf geachtet, dass das bestehende Verkaufsstellennetz durch gezielte Maßnahmen zur Strukturverbesserung – wie z.B. Neueröffnungen, Standortverlagerungen oder Ladenerweiterungen – laufend an Wettbewerbsstärke gewinnt.

medianet: Wie sehen aktuell die Durchschnittswerte bei den Verkaufsflächen aus?

Drexel: Für Spar und EuroSpar sind das in der Summe – Filialen und Kaufleute – rund 625 m², im Filialbereich stehen wir bei durchschnittlich 810 Quadratmetern Verkaufsfläche.

medianet: Schon vor zwei Jahren entfielen laut Nielsen mehr als 440 Lebensmittelgeschäfte auf eine Million Österreicher. Das ist hinter Norwegen, wo das klar geografisch bedingt ist, der zweithöchste Wert, der aktuell dazu geprägte Begriff lautet Overstoring ...

Drexel: Ja, in der Tat haben wir in Österreich die zweithöchste Ladendichte in Europa. Dabei kann es durchaus zu Strukturanpassungen in der Form kommen, dass z.B. aus zwei weniger attraktiven kleineren Geschäften ein neuer Markt mit einer größeren Fläche und besseren Funktionalkriterien gemacht wird.

medianet: Aber bezahlt nicht letztlich der Kunde für die starke Geschäftsdichte? Die Preisvergleiche der Arbeiterkammer zu Deutschland legen das zumindest nahe.

Drexel: Diese AK-Preisvergleiche sind methodisch nicht richtig. Österreich ist im Vergleich zu Deutschland ein Land der Aktionspreis-Käufer, die jegliche Art von Aktionspreisen, 1+1 Gratis-Angebote, Warengruppen-Rabatte, Rabattmarkerl und Tip-on-Pickerl nutzen. Vom gesamten LEH-Marktvolumen werden übers gesamte Jahr rund 33 Prozent – das sind ca. 6,6 Mrd. Euro – zu Aktionspreisen verkauft. Das ist enorm! In den besagten Preisvergleichen wird dies aber nicht berücksichtigt. Hier werden nur Regalpreise verglichen.

medianet: Neben den Aktionspreisen sind Eigenmarken ein probates Preistool – wie haben sich die Spar-Marken im Vergleich zum Gesamterlös geschlagen?

Drexel: Mit 7,4 Prozent Wachstum lagen unsere Eigenmarken ganz deutlich über dem Gesamtwachstum. Besonders freut mich, dass unsere qualitätsorientierten Eigenmarken signifikant zulegen konnten, Spar Premium mit derzeit rund 400 Artikeln etwa um 29 Prozent, innerhalb von Spar Premium die Edition Johanna Maier gar um 31 Prozent. Unsere Bio-Marke Spar Natur pur wuchs 2017 um 20 Prozent. In den letzten vier Jahren konnten wir den Umsatz von Spar Natur pur verdoppeln!

medianet: Wie hoch ist angesichts dieser Steigerungsraten der aktuelle Anteil der Eigenmarken am Spar-Umsatz?

Drexel: Der Anteil unserer Eigenmarken am Großhandelsumsatz beläuft sich mittlerweile auf 44 Prozent. Im Jahr 2004 waren es noch 22 Prozent – das heißt, wir haben den Anteil in den letzten dreizehn Jahren verdoppelt.

medianet: Die Industrie mag vielleicht schon bei den 22 Prozent vor dreizehn Jahren die Hände über dem Kopf zusammengeschlagen haben – wie ist das wohl heute?

Drexel: Die Hersteller unserer Eigenmarken sind erfreut über unsere hohe Wachstumsdynamik. Wir auch! Warum? Weil wir mit unseren Eigenmarken unabhängig sind in der Führung und Gestaltung unseres Sortiments und in der Umsetzung von Trends, die oft gerade erst in der Luft liegen und noch nicht so richtig greifbar sind. Zudem haben wir bei unseren Eigenmarken auch einen höheren preispolitischen Spielraum. Den Umsatzanteil, den wir mit unseren Eigenmarken erzielen – wie gesagt: bereits über 40 Prozent – nennen wir konzernintern deshalb unseren ‚Unabhängigkeits-Index'.

medianet: Dennoch geht der Anteil naturgemäß zulasten der Markenartikel.

Drexel: Vorwiegend zulasten der C- und D-Marken, das ist richtig. Aber wir sind nach wie vor jener Lebensmittelhändler, der absolut die höchste Zahl an Markenartikeln in Österreich anbietet. Von 50.000 Artikeln im InterSpar-Sortiment sind immerhin rund 45.000 Markenartikel, die restlichen rund 5.000 Artikel entfallen auf Eigenmarken aus den Bereichen Food, Drogerie und Nonfood.

medianet: Eine konkrete Zielsetzung in Sachen Eigenmarken-Umsatzanteil gibt es nach wie vor nicht?

Drexel: Nein, denn darüber entscheiden unsere Kunden. Je mehr Erfolg wir mit unseren Eigenmarken haben, desto höher wird ihr Umsatzanteil sein. Wenn die Kunden unsere Eigenmarken weiter so lieben wie zurzeit unsere Bio-Tomaten aus Bad Blumau, dann wird dieser Anteil weiter steigen. Aber wir überlegen sehr genau, ob und wann wir eine neue Eigenmarke auf den Markt bringen – deshalb ist letztlich die Trefferquote sehr hoch und es braucht im Durchschnitt weniger Auslistungen als bei den Markenartikeln. Bei uns ist übrigens im Sortimentsmanagement immer der jeweilige Sortimentsmanager für Marke und Eigenmarke zuständig – was nicht performt, wird ersetzt, egal ob Marke oder Eigenmarke..

medianet: Ist die Qualität der Spar-Marken in allen fünf Ländern, in denen Spar vertreten ist, gleich?

Drexel: Sämtliche Eigenmarkenlinien – von S-Budget bis Spar Premium – bieten wir in Österreich und allen vier Nachbarländern an. Aber bei jeder Linie gibt’s eine Vielzahl an landesspezifischen Eigenmarken – z.B. Frischmilch –, die im jeweiligen Land für das jeweilige Land hergestellt werden. Der kroatische Kunde erwartet Frischmilch aus Kroatien, der österreichische Kunde selbstverständlich aus Österreich. Darüber hinaus gibt’s eine sehr große Anzahl an Eigenmarkenartikeln – z.B. Spar Premium Schokoladen, Chips oder Cantuccini, die für alle Länder in der identen Rezeptur und Qualität angeboten werden.

medianet: Umkehrschluss: Alle Spar-Marken in Österreich stammen von österreichischen Produzenten?

Drexel: Nein, so kann man das nicht sagen. Aber wo immer möglich, lassen wir in Österreich produzieren. Aus freiwilliger Selbstverpflichtung beziehen wir das gesamte Frischfleisch – Schweine-, Kalb- und Rindfleisch – ausschließlich aus Österreich, auch sämtliche Frisch-Eier – und zwar sowohl Eigenmarke wie Marke. Im Molkereiprodukte-Sortiment kommt die gesamte sogenannte weiße Palette aus Österreich – mit zwei Einzelprodukten als Ausnahme: die irische Spar Irish Gold-Butter und die S-Budget-Butter. Diese wird in einer bayerischen Molkerei erzeugt, weil in Österreich keine Molkerei die Mengen liefern konnte, die wir benötigen.

medianet: Ein Thema, das medial in Sachen Lebensmittelhandel stets gut aufbereitet wird, ist der Onlinehandel. Wie gewichten Sie für Spar dieses Geschäftsfeld?

Drexel: In den Onlinehandel mit frischen Lebensmitteln in drei Temperaturzonen sind wir 2016 in Wien und Umgebung eingestiegen; seit dem Vorjahr sind wir auch in Salzburg und Umgebung präsent. Bei Wein und Spirituosen sind wir seit dem Start im Jahr 2000 Online-Pionier und verschränken mit Erfolg die Online- mit der Offline-Welt. Auch in unserem Nonfood-Shop. Alle drei Online-Shops zusammen wachsen derzeit um rund 50 Prozent. Das ist einerseits sehr viel, andererseits bewegen sich die Umsätze aber immer noch auf einem überschaubaren Niveau.

medianet: Wie hoch kann denn nun der Stellenwert des Onlinehandels mit frischen Lebensmitteln werden? Was ist möglich?

Drexel: Der Anteil des Onlinehandels mit frischen Lebensmitteln in Österreich und in den von uns bearbeiteten Nachbarländern beträgt derzeit bei den meisten stationären Lebensmittelhändlern nur zwischen 0,5 bis zwei Prozent. Auch ist der Anteil der sogenannten Pure Player am LEH-Volumen in diesen Ländern derzeit nicht höher. Ich will da keine Prognose machen, aber zurzeit wird das Thema Onlinehandel mit frischen Lebensmitteln in Österreich überschätzt.

medianet: Abgesehen von der Dimension – ist eCommerce mit frischen Lebensmitteln kostendeckend zu bewerkstelligen?

Drexel: Mir ist derzeit kein Geschäftsmodell bekannt, das kostendeckend arbeiten würde. Der Druck, sich zu engagieren, kommt aus verständlicher Sicht vor allem aus der Berater- und IT-Branche.

medianet: Sie geben diesem Druck nur teilweise nach – das flächendeckende Onlinebusiness mit frischen Lebensmitteln haben Sie derzeit ja nicht im Plan?

Drexel: Wir lassen uns von niemandem unter Druck setzen. Wir wollen zuerst Erfahrungen sammeln und lernen, um die Kosten besser in den Griff zu bekommen; erst danach wollen wir flächendeckend ausrollen.

medianet: Ich hab noch eine nette Abschlussfrage vorbereitet: Sie haben sich gern als Robin Hood der Konsumenten bezeichnet – gilt dieses Rollenverständnis noch heute?

Drexel: Ja, und es erfährt ständig eine Dimensionserweiterung in Richtung gesellschaftlicher Verantwortung. Beispiele sind hier unser Engagement gegen den Einsatz von Glyphosat und Palmöl, aber auch unsere Initiative zur Reduktion von Zucker. Wir wollen Zucker bei unseren Eigenmarken reduzieren und setzen auf die Evolution des Geschmacksempfindens bei den Konsumenten. Wir haben hier als Lebensmittelhändler eine hohe gesellschaftliche Verantwortung, die wir sehr gern wahrnehmen.

GALERIE