Die Diskussion ist nicht neu: Aktiv gemanagte Aktienfonds, braucht’s die wirklich? Denn das Gros der Manager verfehlt das angestrebte Ziel, den Referenzindex auf lange Sicht zu schlagen; dem eigenen Anspruch und dem Versprechen, Mehrrenditen zu generieren, wird à la longue so gut wie keine Investmentgesellschaft gerecht. Zum Beispiel in Europa, wie der „Year-End 2015 Europe S&P Indices Versus Active Funds (SPIVA) Scorecard” zeigt – eine kürzlich vom Indexanbieter Standard & Poor’s veröffentlichten Studie. Verglichen wurde die Performance 25.000 aktiv verwalteter Fonds über ein, drei, fünf sowie zehn Jahre hinweg und dem jeweiligen S&P-Vergleichsindizes gegenübergestellt.

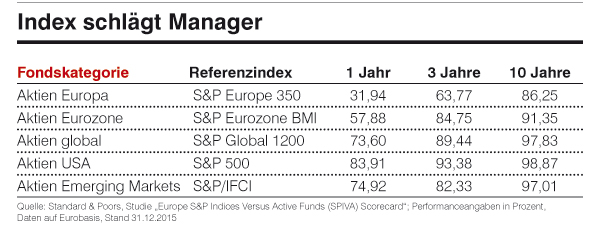

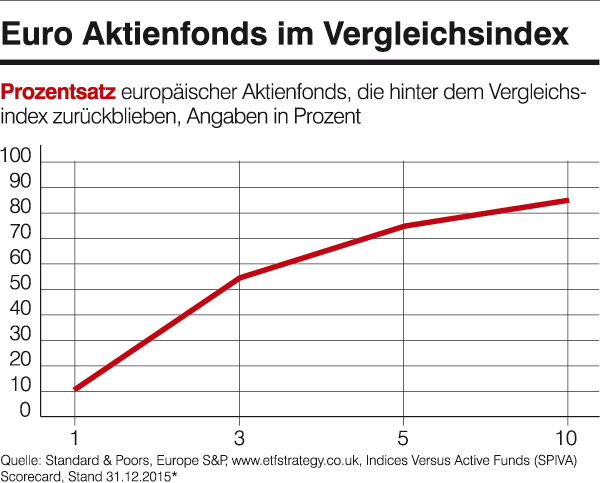

Die Zahlen lesen sich dramatisch (siehe Tabelle). Konnten im Gesamtjahr 2015 noch gut 68% der Manager europäischer Aktienfonds nach Abzug aller Gebühren einen Vorsprung gegenüber dem Vergleichsindex erzielen, verdunkelt sich das Bild von Jahr zu Jahr. Nach drei Jahren notierten bereits 63,8% unterhalb ihrer Benchmark, nach einem Jahrzehnt waren es satte 86,3%.

Betrachtet man die einzelnen Anlagesektoren, fallen die Ergebnisse noch bescheidender aus. Sage und schreibe 97,8% aller global investierten Aktienfonds hinkten nach zehn Jahren ihrer Messlatte hinterher. In Bezug auf US-amerikanische Aktien gerieten gar 98,9% der Fondslenker auf Zehn-Jahres-Sicht ins Hintertreffen. Keine Überraschung also, dass 49,3% aller europäischen Aktienfonds keine ganze Dekade „überlebt” haben – sie wurden entweder mit einem anderen zusammengelegt oder gänzlich aufgelöst.

Heimlich passiv

Anfang März veröffentlichte das Analysehaus Morningstar eine traurige Zahl. Es ermittelte, dass jeder fünfte europäische Fonds zwar Gebühren für aktives Management erhebt, jedoch weitgehend seinen Referenzindex abbildet. Diese werden in der Branche als „Closet Trackers” bezeichnet. Soll heißen, die Manager versuchen gar nicht erst, durch geschickte Einzeltitelauswahl, gekonntes Umschichten oder antizyklisches Investieren den jeweiligen Börsenbarometer zu überholen.

„Dieses Verhalten hat vorwiegend mit persönlichen Risiken für die Fondsmanager zu tun”, erklärt Herbert Perus, Leiter der Abteilung „Aktien, entwickelte Märkte” bei der Raiffeisen KAG. Da eine negative Performance stärker wahrgenommen werde als eine positive Entwicklung, investierten viele sehr indexnah. Weiters führe die Mode einer immer kurzfristigeren Erfolgsmessung zu gesteigerter Passivität.

„Einerseits will sich der Manager unangenehme Gespräche mit Vorgesetzten und Kunden ersparen. Und orientiert er sich nicht an der Benchmark, ist er schnell als Spekulant und riskanter Investor gebrandmarkt.”

Eine Kennzahl, um die Betriebsamkeit des Fondsmanagers einzuschätzen, ist der sogenannte Active Share. Er gibt an, wie groß der Anteil der vom Vergleichsindex abweichenden Titel im Portfolio ist. „Sehr viele Aktienfonds weisen einen Wert von unter 25 Prozent auf, sind also eher passiv verwaltet”, führt hierzu der Raiffeisen-Experte aus. Um dennoch Aktivität zu demonstrieren, würden häufig viele kleine Geschäfte gemacht, die sich spesenseitig niederschlügen und ein zusätzliches Timing-Risiko beinhalteten. „Der Grund liegt im vermeintlichen Risiko des Abweichens vom Index, genannt Tracking Error, der sehr viele zur Passivität verleitet”, so Perus weiter.

Der Boom der Indexfonds

Nicht nur, weil nur wenige aktive Fonds dauerhaft den Markt schlagen, nimmt die Beliebtheit von Exchange Traded Fonds (ETFs), also passiven, börsenotierten Fonds, immer massiver zu. Bloomberg, Thomson Reuters und die Deutsche Bank beobachten die Branchenentwicklung seit dem Jahr 2003. Lag die Anzahl der in Europa verwalteten Indexfonds seinerzeit bei 100 Produkten, waren Ende 2014 bereits mehr als 1.400 zu haben. Das Kapitalvolumen kletterte entsprechend: 2003 ruhten 16,3 Mrd. € in Passivfonds, Ende letzten Jahres wurden laut einer Analyse des ETF-Anbieters Lyxor Asset Management 451,1 Mrd. € von den Gesellschaften verwaltet. Es ist noch jede Menge Luft nach oben, weiß Heike Fürpaß-Peter, bei Lyxor verantwortlich für den Vertrieb in Deutschland und Österreich: „Heuer kann der europäische ETF-Markt ein neues Allzeithoch erreichen und die 500-Milliarden-Euro-Marke überspringen.” Sie nennt den maßgeblichen Grund für diesen Erfolg: „In Zeiten niedriger Renditen achten Investoren vermehrt auf die Kosten der Kapitalanlage. ETFs stellen diesbezüglich gegenüber aktiv gemanagten Fonds eine günstige Alternative dar.” Das bestätigt eine Untersuchung von Strategic Insight Simfund Global. Die Analysten fanden heraus, dass neben dem Ausgabeaufschlag zum Beispiel bei global veranlagten Aktienfonds pro Jahr durchschnittlich 1,85% an Gebühren anfallen, für entsprechende ETFs werden im Mittel lediglich 0,49% fällig. „Darüber hinaus spielt auch die in den letzten Jahren erfolgte Verbreiterung des Produktspektrums eine wichtige Rolle”, ergänzt die Lyxor-Expertin. „Mit Indexfonds könnten Anleger mittlerweile in fast alle gängigen Anlageklassen passiv investieren und ihr Portfolio so effizient und kostengünstig diversifizieren.”

Gut zu durchschauen

Eine weitere Trumpfkarte einer Vielzahl von Exchance Traded Fonds ist deren Transparenz. Da die Papiere den zugrundeliegenden Index eins zu eins nachbilden, genügt ein Blick in den Wirtschaftsteil der Zeitung, und man weiß, was man hat. Solche Informationen veröffentlichen Fondsgesellschaften hingegen nicht tagesaktuell, sondern verzögert und nur zu bestimmten Stichtagen. Dem Durchblick sind allerdings Grenzen gesetzt. Die Branche hat auf ihrem Siegeszug mittlerweile hochkomplexe Finanzinstrumente entwickelt, man kann auf jeden noch so exotischen Aktienmarkt setzen. Außerdem können die Investoren nicht nur auf Kursgewinne, sondern auch auf Verluste spekulieren und mit Kredithebeln ihren Einsatz erhöhen.

Freunde dieser Gattung führen als Pluspunkt zudem die höhere Liquidität an, Indexfonds lassen sich schneller zu Geld machen, da sie börsentäglich gehandelt werden. Möchte man sich von einem Papier trennen, gelingt das in Sekundenschnelle, während man herkömmliche Investmentfonds üblicherweise an die Fondsgesellschaft zurückgibt. Bis zur Kontogutschrift können dann Tage vergehen. Es gilt, genau hinzuschauen, bevor man sich für ein Produkt entscheidet, denn die Vehikel sind unterschiedlich konstruiert. Bei sogenannten physisch replizierenden ETFs werden die zugrundeliegenden Vermögenswerte des Index – beispielsweise Aktien oder Renten – tatsächlich erworben. Soll heißen, es existieren echte Sachwerte. Die andere Variante sind synthetische ETFs; hierbei investiert der Emittent nicht zwingend in die Papiere seines Index, sondern kann sich beliebig anderer Wertpapiere bedienen – in einem DAX-ETF zum Beispiel können durchaus japanische Aktien zu finden sein. Zudem kommen Swaps zum Einsatz, eine Art Tauschgeschäft mit einer Gegenpartei – in der Regel eine Bank, die sich im Gegenzug verpflichtet, den Wert des jeweiligen Indexes taggenau zu garantieren. Die Vorteile sind, dass auch in wenig liquide oder schwer zugänglichen Kapitalmärkten investiert werden kann oder sehr breite Indizes vereinfacht und kostengünstiger dargestellt werden können.

Kritische Stimmen

Um seine Investition muss sich der Sparer keine Sorgen machen, wie Wertpapierfonds gelten auch ETF-Einlagen als Sondervermögen und sind im Falle einer Insolvenz der Gesellschaft vor dem Zugriff der Gläubiger sicher. Bei synthetischen Konstruktionen zwar mit Ausnahme des Swap-Anteils, doch dieser darf nach der europäischen Investment-Richtlinie (UCITS III) nicht mehr als 10% des Fondsvermögens betragen, de facto ist er mit üblicherweise 2 bis 3% wesentlich geringer. Kritiker von Exchange Traded Fonds monieren neben dem genannten minimalen Ausfallrisiko, dass es sich bei einer Reihe von Konstruktionen um eine Mogelpackung handelt – es ist nicht immer drin, was drauf steht, siehe oben. Ebenso führen sie an, dass aktive Manager das Schlimmste für ihre Kunden verhindern können, wenn es an den Börsen zu drastischen Kurseinbrüchen kommt, indem sie ausgewählte Titel abstoßen, während ein Indexfonds unweigerlich mit dem Markt in die Tiefe rauscht. ETFs sind also durchaus eine kostengünstige Alternative. Wer sich jedoch intensiver mit der Materie beschäftigt und bei der Auswahl eines Aktienfonds ein glückliches Händchen hat, erwischt vielleicht doch einen der Outperformer, die es ja tatsächlich gibt.

GALERIE