WIEN. Bei 388,16 schloss der IATX am 8. April 2022 – höher als im Vorjahr, aber von seinem All-time-high im Februar 2020 (481,06) ist er noch ein gutes Stück entfernt. Er hätte also noch durchaus Luft nach oben, meinen Analysten.

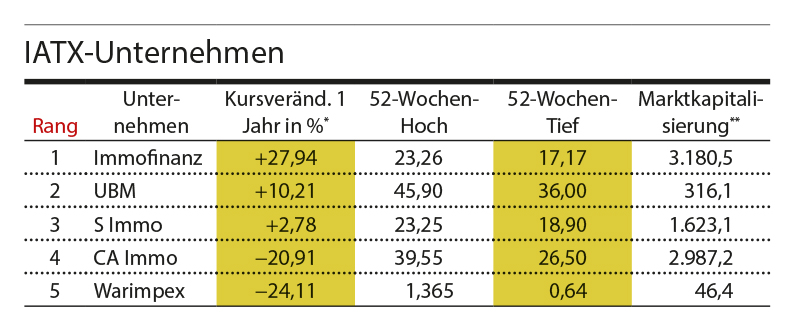

CA Immo: Buy/Accumulate

Erste Research sieht die CA Immo-Aktie bei 34 € und empfiehlt zu akkumulieren. Die Analysten der Deutschen Bank greifen mit einem Kursziel von 40 € etwas höher und geben, wie Raiffeisen Research (Kursziel: 34,50 €), eine Kaufempfehlung ab. Grundsätzlich verfüge die CA Immo mit ihrem Büro-Fokus in vorwiegend großen, modernen Gebäuden in Top-Lagen und erstklassigem Mietermix über ein widerstandsfähiges Geschäftsmodell.

Immofinanz: Hold/Reduce

Mit Auslaufen der Nachfrist des Übernahmeangebots am 28. Mai rechnen Analysten mit einem Kursrückgang. Die tschechische CPI Property Group habe bereits die Mehrheit an der Immofinanz, eine Nachbesserung des Angebots (23 €/Aktie Cum Dividende), bleibe somit unwahrscheinlich. Erste Research stufte ihr Kursziel daher von 26 auf 22,8 €/Aktie und ihre Empfehlung von Buy auf Reduce hinunter. 23 € und Hold gibt es von Kepler Cheuvreux.

S Immo: Buy/Accumulate

„Da die S Immo ihre Immofinanz-Beteiligung länger in den Büchern hielt als ursprünglich angenommen, beginnt auch der Reinvestitionsprozess in rentierende Assets später, sodass wir unsere Schätzungen für die kommenden Jahre deutlich zurücknehmen mussten”, so Christoph Schultes, Chief Equity Analyst Österreich der Erste Group Research in seiner letzten Analyse. Er rät überzugewichten, bei einem Kursziel von 24 €. Die Privatbank Hauck & Aufhäuser gab zuletzt eine Kaufempfehlung ab mit 27 €/Aktie Kursziel.

UBM Development: Buy

SRC Research, Hauck & Aufhäuser, Warburg Research und Erste Research geben alle eine Kaufempfehlung ab mit Kurszielen zwischen 53,80 und 55 €. Gründe dafür sind die durchwegs solide 2021er-Bilanz, das bewährte Liquiditätsmanagement, die 2,2 Mrd. € „schwere” Projektpipeline und die erfolgreiche Ausrichtung auf Nachhaltigkeitskriterien.

Warimpex mit Fragezeichen

Die Aktie wurde aufgrund ihres Russland Exposures – rund 40% des Immobilienvermögens der Warimpex – extrem abgestraft und hat rund die Hälfte ihres Kurses eingebüßt. „Empfehlung und Kursziel in Überarbeitung”, heißt es durchwegs.

„Die Geschäfte der autonom geführten Warimpex-Töchter in Russland sind von den Sanktionen nicht betroffen, direkte Geschäftsbeziehungen zwischen Österreich und Russland gibt es nicht. Die Finanzierung der russischen Gesellschaften erfolgt in Rubel, die Geschäfte (Mieteinnahmen und Schuldentilgung) sind von der Abwertung der Währung daher weitestgehend unberührt”, meint Schultes zur Warimpex. (hk)

GALERIE