••• Von Christian Novacek

Das Auftaktstatement kommt diesmal aus dem am Montag abgehaltenen Preisgipfel (siehe Bild oben) bezüglich Teuerung der Lebensmittel. Und es stammt von einem Protagonisten, der normalerweise im LEH wenig Ezzes gibt: Wolfgang Katzian, Präsident des Österreichischen Gewerkschaftsbundes (ÖGB), fasste das Ergebnis der mit viel medialem Getöns vorbereiteten Preis-Diskussion so zusammen: „Es wurden sehr viele Argumente hin und hergewälzt.”

Handel, Industrie, Konsumentenschützer und nicht zuletzt die Konsumenten – alle fühlen sich bedrängt, unschuldig in allen Belangen und zur Erbosung berechtigt. In dieser aufgewühlten Atmosphäre festzumachen, wer nun Gewinner, wer Verlierer ist, das ist nicht leicht.

Klar: Alle Händler haben ein Umsatzplus erwirtschaftet. Aber bei keinem liegt es über der Inflationsrate. Und alle haben ein Problem: die gestiegenen Kosten für Energie, Miete, Steuern. Was für Rainer Will, Geschäftsführer des Handeslverbands, dann auch die Preisfrage bereits erklärt: „Wenn die Inflation durch diese Treiber steigt, können wir die Preise nicht halten.”

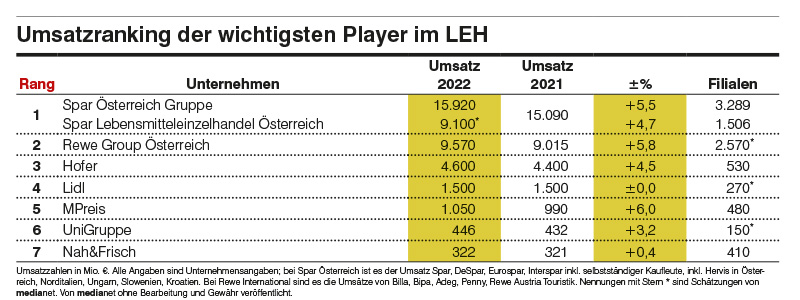

Das Umsatzranking führt einmal mehr die Spar AG an, gefolgt von der Rewe Group Österreich. Allerdings: Während Hofer, Lidl, MPreis, die UniGruppe und Nah&Frisch gegenüber media-net ihre konkreten Erlöse im heimischen LEH benennen, ist die Sache bei den Marktführern komplex.

Spar gibt einen Umsatzzuwachs von 4,7% in Österreich an und dazu einen Marktanteil von 36,3%. Bezüglich absoluter Zahl heißt es, dass in Österreich der Spar-Verkaufsumsatz erstmals über 9 Mrd. € geklettert ist.

Rewes 9,57 Mrd. € Umsatz-Angabe wiederum enthält Bipa und die Rewe Touristik; beide stehen dem Lebensmittelhandel eher fern, die Erlöse der LEH-Vertriebslinien werden indes mit Zuwachsraten etikettiert. Demnach hat das Geschäftsfeld Lebensmittelhandel (Billa, Penny, Adeg) ein Umsatzplus von 4,6% eingefahren. Billa/Billa Plus stand dabei für einen Zuwachs von 2,9%. Herausragend war aber Rewes Diskonter Penny mit einem Plus von 9,2%.

Daran schließt sich die Frage: Sind nun die Diskonter generell das Siegerformat der nahen, von vielfältigen Krisen überschatteten Zukunft? Gemäß Ansage der jeweiligen Geschäftsführer: jedenfalls! So meint etwa Hofer-Chef Horst Leitner: „Gerade in Zeiten von Preissteigerungen vertrauen viele Kundinnen und Kunden dem Diskontprinzip: attraktive Eigenmarken zu günstigen Preisen. Hier stellen wir eine dynamische Nachfrage fest, was sich auch in der positiven Umsatzentwicklung (+4,5%, siehe Tabelle, Anm.) widerspiegelt.”

Auch für Lidl werden von Geschäftsführer Alessandro Wolf selbstbewusste Töne angeschlagen: „Unser Geschäftsmodell kann derzeit viele Stärken ausspielen, denn als Diskonter bieten wir immer schon ein unschlagbares Preis-Leistungsverhältnis an. Dieses Angebot wird in der aktuellen Situation natürlich gerne angenommen. Wir haben unseren Marktanteil erneut ausgebaut und liegen aktuell bei 5,5 Prozent. Betrachtet man den Gesamtmarkt, haben wir also überdurchschnittlich gut performt.”

Spekulative Marktanteile?

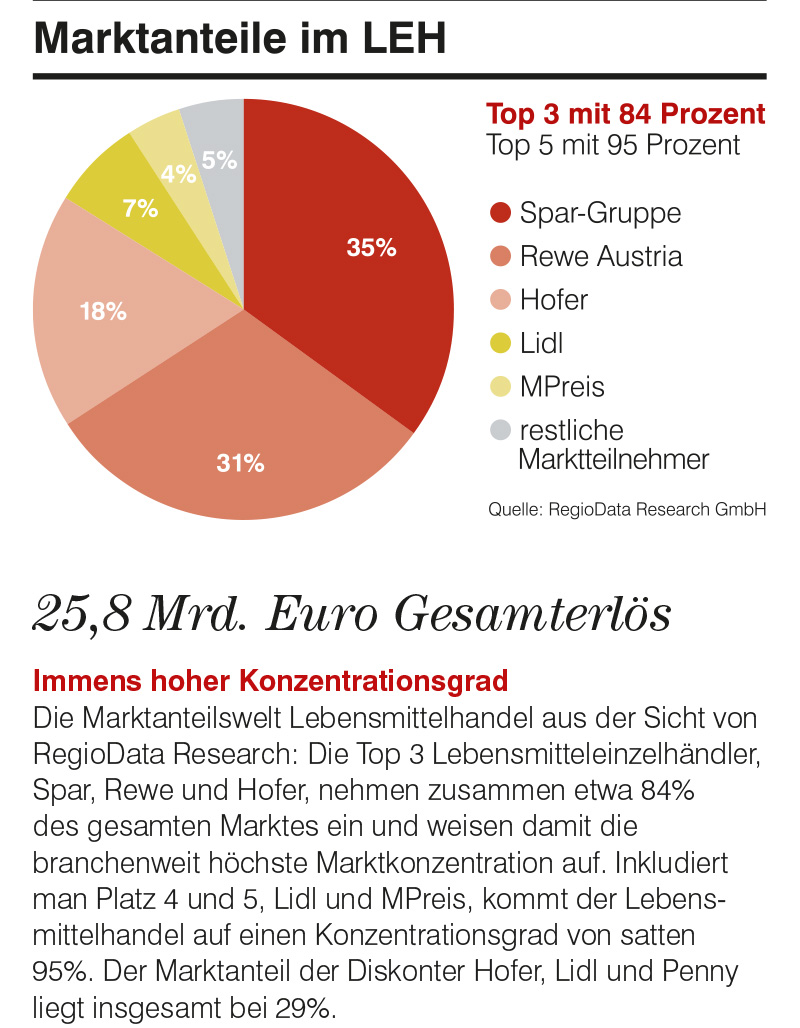

Einschränkung: Die Gesamtmarktbetrachtung kann sowohl durch die rosarote als auch durch die schwarze Brille vorgenommen werden – unterschiedliche Berechnungsmethoden, Erfassungszeiträume und nicht zuletzt Marktanteils-Erhebungsinstitute lassen keinen klaren Blick zu. Während Lidl selbst von einem Marktanteil von 5,5% spricht, weist RegioData Research satte sieben Prozent aus. In der Betrachtung Hofers gibt es bei einem Marktanteil von laut RegioData 18% ebenfalls Ungereimtheiten. Denn laut CEO Leitner liegt er bei 20%, und darüber hinaus hat auch die Marktanteils-Instanz Nielsen Hofers Anteil am Kuchen revidiert.

Ergo: Genaues weiß man auch hier nicht, als gewiss darf aber angesehen werden, dass Nielsen aufgrund seiner Hochrechnung mittels Kassenbelegen Hofers Marktanteil dereinst als zu hoch eingeschätzt hat – was nun zur leicht paradoxen Situation führt, dass Hofer, wenn er zulegt, letztlich dort landet, wo er laut Nielsen schon länger weilt.

Die Einschätzung von RegioData Research lautet wie folgt: Hofer schöpft stolze 61,5% des Diskontumsatzes in Österreich ab. Lidl schreibt man bei einer Flächenreduktion um 1,6% eine Erlössteigerung um 6,7% zu.

Preis oder Regionalität?

Ob nun die Zukunft des LEH ausschließlich eine sein wird, die sich um die Preisfrage dreht, bleibt dahingestellt. Offenbar boomen auch bei den Vollsortimentern die preisgünstigen Eigenmarken – stellvertretend sei hier Andreas Haider, Chef der UniGruppe, zitiert: „In der aktuellen wirtschaftlichen Lage sind viele Kundinnen und Kunden gezwungen, ihre Ausgaben sorgfältig zu planen und gezielt nach Angeboten zu suchen, um Geld zu sparen. Dies spiegelt sich auch in ihrem Einkaufsverhalten wider, da sie vermehrt zu preisgünstigen Produkten greifen. Daher sind lokale und regionale Produkte derzeit nicht so gefragt, da sie häufig teurer sind als andere Produkte.”

Erfreulich ist die Situation bei MPreis, wo mit sechs Prozent Plus im Erlös erstmals die Milliardenhürde genommen wurde – der Pokal des Wachstumsführers geht also an das Tiroler Unternehmen. Geschäftsführer David Mölk ortet „gerade für den Handel komplexe Krisenszenarien”. Dennoch konnte man sich konsolidieren und der „Verantwortung als Nahversorger in vollem Umfang nachkommen”.

Was insofern für die Branche als positiv zu werten ist, da MPreis mehr für Regionalität als preisliche Aggression steht. Mithin: Lebet lange und erfolgreich!

GALERIE