••• Von Peter Jeggli

ZÜRICH. Es regiert eine gewisse Nervosität an den Finanzmärkten. Obwohl die fundamentalen Wirtschaftsdaten, global betrachtet, nicht besorgniserregend sind oder gar auf eine Rezession hindeuten, sorgen negative Meldungen umgehend für Unruhe im Markt.

Nicht verunsichern lassen

Entsprechend ließen im bisherigen Jahresverlauf mehr Anlageklassen Federn statt Gewinne zu generieren. Doch von der kurzfristigen Betrachtung sollten sich Investoren nicht verunsichern lassen, sondern immer langfristige Anlageziele verfolgen und danach ihr Portfolio ausrichten.

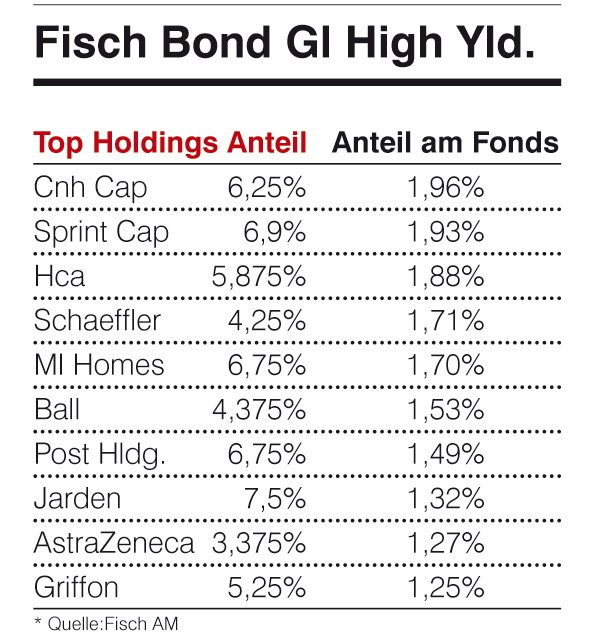

Im unverändert vorherrschenden Niedrigzinsumfeld, welches uns selbst bei kleineren Zinserhöhungsschritten in den USA voraussichtlich noch einige Jahre erhalten bleibt, lohnt sich der Blick auf High Yield-Anleihen.

Wie der Name bereits suggeriert, erhalten Investoren einen deutlich höheren Kupon als bei Anleihen im Bereich ‚Investment Grade’ aufgrund der geringeren Bonitätseinstufung beziehungsweise wegen des nicht vorhandenen Ratings eines Emittenten. Die Bewertung von Hochzinsanleihen ist heute, verglichen zum Jahresanfang 2015, bedeutend attraktiver geworden, und die Ablaufrendite des „BofA Global High Yield Index” ist von sechs auf über neun Prozent angestiegen. Dies signalisiert zwar höhere Ausfallraten für die Zukunft. Doch mit einer global nach Regionen und Sektoren diversifizierten Strategie kann man die gegenüber Staatsanleihen um mehr als acht Prozent höhere Risikoentschädigung nutzen. Zudem haben historische Muster gezeigt, dass Risikoprämien von über 800 Basispunkten nie länger als ein bis zwei Jahre Bestand hatten und somit attraktive Anlagechancen boten für einen Investor mit einem mindestens zwei- bis dreijährigen Anlagehorizont.

Ausfallraten sind im Bereich der High Yield-Bonds ein wichtiger Parameter für die Investoren, um die Risiken im Markt einzuschätzen. Die Ausfallraten bewegen sich aktuell mit 2,3 Prozent unter den langfristigen Mittelwerten von vier Prozent und sind daher im Rahmen. Die letztjährigen Ausnahmen bilden die Sektoren Energie (fünf Prozent) und Grundstoffe (über zehn Prozent); hier sendet der Markt klare Signale an den Anleger.

Keine Experimente wagen!

Wir empfehlen Investoren, in fragilen Regionen (Lateinamerika, USA) oder Branchen (Öl und Metalle) momentan keine Experimente in Einzeltiteln zu wagen, sondern das Prinzip der breiten Diversifikation über Fondslösungen zu nutzen. Denn die Diversifikation sowie eine umfassende Bonitätsanalyse und damit ein Vermeiden von Ausfällen sind in dieser Marktphase mit dem vorhandenen Unruhepotenzial wichtiger denn je.

Auch der Rückblick zeigt, dass die Anlageklasse der Hochzinsanleihen sehr interessant ist. In den vergangenen 30 Jahren haben hochverzinsliche Anleihen, absolut betrachtet, 25 Mal eine positive Rendite geliefert. Den negativen Jahren folgten zudem deutliche Erholungen, die Opportunitäten in schwachen Märkten eröffneten. Nach dem erneuten Minus im vergangenen Jahr ist trotz des schwierigen Starts in das Jahr 2016 eine Gegenbewegung möglich.

Beachtenswert ist weiter, dass High Yield-Bonds nicht nur Anleihenportfolios sinnvoll diversifizieren können, sondern gleichzeitig einen wertvollen Aktienersatz darstellen. Denn neben dem aktienähnlichen Return weist diese Anlageklasse seit 1986 eine tiefere Volatilität und einen verminderten Drawdown auf.

GALERIE