••• Von Reinhard Krémer

Eine aktuelle Studie der deutschen Bankenlandschaft deckt schonungslos die Schwächen der Institute auf – und hinterlässt ein zumindest mulmiges Gefühl: Drei von vier Bankmanagern beim Nachbarn sehen für die kommenden drei Jahre einen erheblichen Korrekturbedarf am Geschäftsmodell des eigenen Geldinstituts. Das sind gleich um neun Prozentpunkte mehr als 2017; zudem sollen die Digitalisierungsmaßnahmen umfassender koordiniert werden.

Digitale Achillesferse

Weniger als jedes dritte Institut verfügt derzeit über eine ganzheitliche Digitalstrategie. Als Option für eine Neuausrichtung rücken digitale Banking-Plattformen in den Fokus.

Jede vierte Bank möchte künftig eine eigene Plattform betreiben und neben dem Angebot eigener Finanzprodukte ein Netzwerk bankfremder Produkt- und Vertriebspartner steuern.

93% der befragten Bankmanager bestätigen, dass es in ihrer Bank eine Strategie zu Plattformen gibt; das zeigt, wie wichtig den Instituten dieses Geschäftsmodell ist.

39% sehen ein immenses Geschäftspotenzial darin, Kunden über eigene Plattformen umfassend zu begleiten und sich für bankfremde Produkte zu öffnen. 28% der Banken streben den Aufbau eines eigenen digitalen Ökosystems an. Demgegenüber tendieren 35% der Institute dahin, ihre Leistungen auf lukrativen Online-Marktplätzen zu integrieren.

Zweigleisig angestrebt

30% wollen zweigleisig fahren, wie die Studie „Branchenkompass Banking 2018” von Sopra Steria Consulting und dem F.A.Z.-Institut zeigt. Mehr als die Hälfte der befragten Bankentscheider befürchtet bereits, dass existierende Plattformen große Marktanteile zulasten der etablierten Kreditinstitute gewinnen werden.

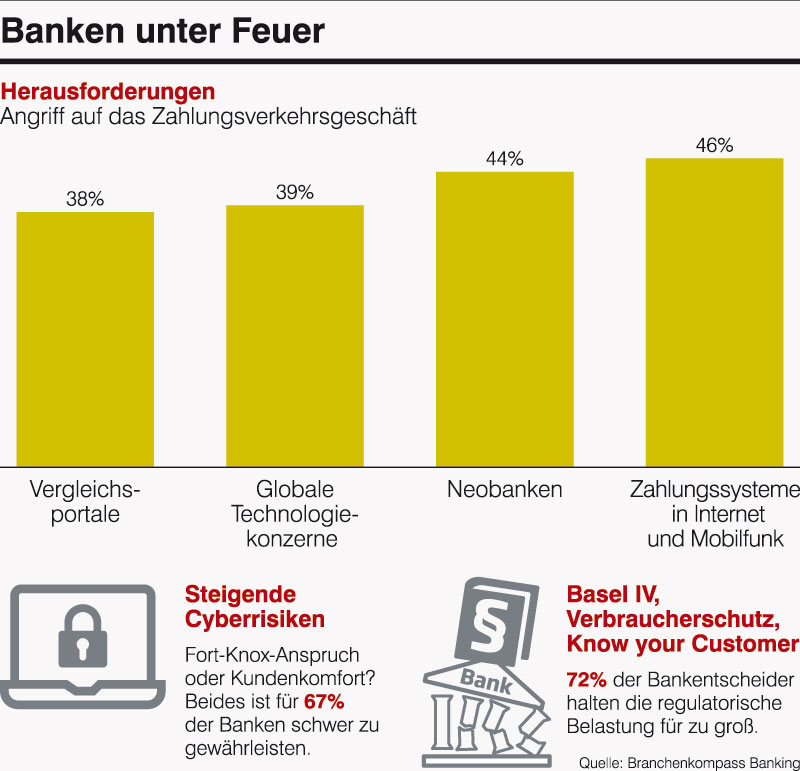

Bedrohungsszenario

Der Start von Google Pay und Apple Pay hat die Branche aufhorchen lassen. Vor allem die globalen Technologiekonzerne Google, Amazon, Facebook und Apple (GAFA) werden nun von mehr Instituten als Bedrohung wahrgenommen als 2017.

Das gilt auch für Vergleichsportale wie Check 24 und Verivox: Mehr als jeder dritte Bankmanager sieht diese Plattformen als Konkurrent aufgrund ihrer wachsenden Kundenmacht. (Bei der Befragung im Vorjahr waren es nur 26%.)

Mit einem bekannten strategischen Dreiklang wollen 70% der Banken zusätzlich für Wachstum und Erträge sorgen: mehr Service, mehr Beratung, mehr Neukunden. Viele neue digitale Angebote wie mobile Zahlungsdienste, Multibanking-Apps sowie ein breiteres Angebot auf der eigenen Website spielen dabei eine wichtige Rolle. Jedes zweite Institut möchte künftig auch Bankprodukte von Fintechs und anderen Finanzpartnern vertreiben.

Einbindung läuft

Jede dritte Bank forciert die Einbindung branchenfremder Produkte, beispielsweise von Einzelhändlern. Ebenso viele wollen ihre Leistungen stärker extern vermarkten, zum Beispiel mit Finanzierungen auf Händlerseiten, zeigt die Studie.

Dafür müssen die Banken die nötigen internen Voraussetzungen schaffen. Automatisierte Geschäftsprozesse sind für 64% der Befragten von großer strategischer Bedeutung. Die Integration der Kommunikationskanäle (Multi-Channel-Banking) bleibt für 63% der befragten Führungs- und Fachkräfte eine Baustelle. 41% wollen mit durchgängig digitalisierten Abläufen Kosten senken und sich zudem so für die Zusammenarbeit mit Fintechs wappnen.

Diese soll nach dem Willen der Bankentscheider ausgebaut werden. Fintechs wie IDNow und Gini haben sich beispielsweise darauf spezialisiert, Banken zusätzliche Dienstleistungen zu bieten, deren Herstellung für die Geldinstitute selbst aufgrund der komplexen Unternehmensstrukturen zu langwierig und aufwendig wäre.

Fintechs als Chance

Fast jeder zweite befragte Bankentscheider (47%) sieht in der Zusammenarbeit mit Fintechs vor allem eine Möglichkeit zur Effizienzsteigerung im Backoffice. Ähnlich viele Banken suchen Partner, die ihnen Zugang zu neuen Kunden verschaffen. Was in den Banken vielfach fehlt, ist ein digitales Gesamtkonzept. Zwar ist in jedem zweiten Institut Digitalisierung Chefsache. Allerdings bestätigen nur 39% der befragten Bankenentscheider in ihrem Institut eine bereichsübergreifende Zusammenarbeit oder eine gemeinsame Erarbeitung von Prozessen bei der Digitalisierung.

Nur 22% der Banken binden zudem alle ihre Mitarbeiter in den Digitalisierungsprozess ein und schulen sie auch entsprechend.

„Banken benötigen neue Kombinationen aus Produkten und Dienstleistungen. Technologien und Daten werden die Treiber für die neuen Geschäftsmodelle sein. Dafür braucht es eine unternehmensübergreifende Strategie und Mitarbeiter, die sie mit Leben füllen und weiterentwickeln”, sagt Stefan Lamprecht von Sopra Steria Consulting.

GALERIE