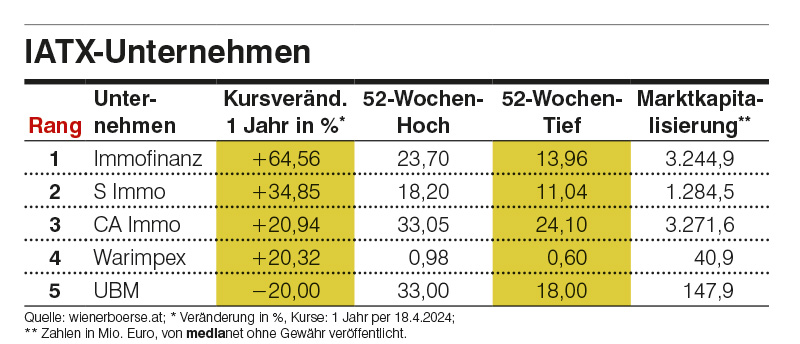

WIEN. Bei 351,68 schloss der IATX am 18. April 2024 – und hat damit nicht nur im Vergleich zum Vorjahreswert der medianet-ranking week-Ausgabe von 290,20 (Stand 28.4.2023) mit +21,2% ordentlich zugelegt. Wer genau vor einem Jahr einstieg, kann sich über ein Plus von 25,1% (YOY, year-over-year) freuen, seit Jahresbeginn (YTD, year-to-date) wären auch noch +9,6% drin gewesen. Ist noch Luft nach oben? Was sagen die Analysten?

CA Immo: Accumulate, Hold

Kurs 18.4.: 30,71 €/Aktie

„Der Vorstand wird voraussichtlich mit den Halbjahreszahlen 2024 eine Guidance für den FFO I für das Geschäftsjahr 2024 geben. Bewertungstechnisch sehen wir jedoch nicht allzu großes Kurspotenzial, da der jüngste EPRA NTA nur knapp über dem aktuellen Kurs liegt”, so Christoph Schultes, Chief Equity Analyst Österreich der Erste Group Research, in seiner letzten Analyse; er empfiehlt, zu halten, bei 32 € als Kursziel.

SRC Research reduziert für die CA Immo-Aktie ihre Empfehlung von Kaufen auf Übergewichten und bestätigt ihr Kursziel mit 33 €.

Immofinanz: Hold, Reduce

Kurs 18.4.: 23,40 €/Aktie

Der Vorstand gab keinen konkreten Finanzausblick für 2024. Angesichts niedrigerer Buchwertabschläge im Vergleich zu den Peers sieht Erste Bank Research aktuell kein weiteres Aufwärtspotenzial für die ImmofinanzAktie. Daher gibt es ein Kursziel von 18,60 € und „Halten”.

Thomas Neuhold, Analyst bei Kepler Cheuvreux, empfiehlt Immofinanz-Aktien zu reduzieren, bei einem Kursziel von 18 €.

S Immo: Buy

Kurs 18:4.: 17,45 €/Aktie

„Der starke FFO I und die EPRA NAV-Zahlen gehörten zu den positiven Highlights und sollten den Aktienkurs stützen, auch wenn es erneut keine Dividenden geben wird. Wir sind nach wie vor der Meinung, dass ein weiteres Angebot an die Aktionäre oder ein möglicher Squeeze-Out mittelfristig der entscheidende Treiber für den Aktienkurs sein könnte”, meint Schultes zur S Immo Aktie, sein Kursziel: 17 €. Die Analysehäuser NuWays by Hauck & Aufhäuser und SRC Research bestätigen jeweils ihre Kaufempfehlungen und erhöhen ihre Kursziele auf 19 € resp. 20 €.

UBM Development: Buy

Kurs 18.4.: 19,80/Aktie

Der Fokus des UBM-Managements liege laut Schultes voll auf dem Liquiditätsmanagement. Für das 1. Hj. 2024 könnten Nettozuflüsse aus Assetverkäufen in Höhe von 75 Mio. € lukriert werden, zeigte sich das Management optimistisch. Sein Kursziel: 30 €, Kaufen.

Philipp Sennewald von NuWays bestätigt für UBM seine Empfehlung Kaufen und reduziert sein Kursziel von 31 auf 28 €. Auch Stefan Scharff, SRC Research, bestätigt für UBM seine Kaufempfehlung und reduziert sein Kursziel von 30 auf 26 €.

Warimpex für Mutige

Kurs 18.4.: 0,758/Aktie

Aktuelle Analysen zur Warimpex gibt es nach wie vor keine. YOY wären +20,32% drin gewesen, also eine Aktie eher für die Zocker unter den Anlegern. (hk)

GALERIE