••• Von Paul Hafner

Die Einkaufszentren Österreichs zählen im Jahr in Summe 567 Mio. Besucher. Mit einem Gesamtumsatz von 15,5 Mrd. € stehen sie für rund 23% der gesamten Konsumausgaben der Österreicher – und können getrost als Bastion des heimischen Einzelhandels bezeichnet werden: Sie sind traditionell häufig die erste Wahl für Markteintritte internationaler Retailer, liegen mit einer durchschnittlichen Leerstandsrate von nur 4,6% weit hinter jener in innerstädtischen Lagen und bewältigten auch die Pandemie überdurchschnittlich gut.

Obgleich sich auch in Österreichs Shopping Malls der Branchenmix verändert und sich das Selbstverständnis vermehrt von der Einkaufs- zur „Erlebnisdestination” wandelt – da und dort mit angeschlossenem Ärztezentrum – ist keine (Identitäts-)Krise in Sicht: Man geht eben mit der Zeit, reagiert auf den aufstrebenden E-Commerce vergleichsweise gelassen und macht das beste aus der gegebenen Situation – die gleichwohl von einer gewissen Sättigung geprägt ist.

Keine Eröffnungen im Vorjahr

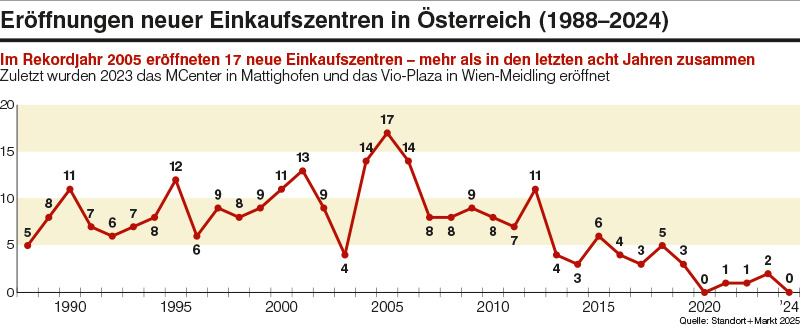

Mit Ausnahme des Corona-Jahres 2020 gab es 2024 erstmals seit 1988 keine einzige Neueröffnung eines Einkaufszentrums mit einer Mindestfläche von 4.000 m² in Österreich.

Zum Vergleich: Allein im Jahr 2005 eröffneten in Summe 17 neue Shopping Center (siehe Grafik unten).

„Raumordnungstechnisch ist mittlerweile fast nichts mehr möglich, die Boom-Jahre sind vorbei”, analysiert Handelsimmobilienexperte Hannes Lindner. Neue Malls seien „schlichtweg nicht mehr rentabel zu betreiben”, die Branche konzentriere sich vorwiegend auf Refurbishments (u.a. Arkade Liezen, Pro Kaufland Linz, ehem. Ringstraßen Galerien) sowie – teils mühsam durchgeboxte – Flächenerweiterungen wie im Messepark Dornbirn oder im Europark Salzburg.

Ein großer Turnaround ist laut Lindner in absehbarer Zeit nicht zu erwarten – jedoch könnten ehemalige kika/Leiner-Möbelhäuser umfunktioniert und als Einkaufscenter reaktiviert oder das Kaufhaus Lamarr in Betrieb genommen werden.

Ausdifferenzierung der EKZ

„Wir sind mittlerweile in einer Phase, in welcher eher die Mieter das Sagen haben und weniger die Vermieter. Ausnahmen bestätigen die Regel, aber die Zeiten, in denen 40, 50 Shopkonzepte auf einen Platz in einem Einkaufscenter warten, sind im Wesentlichen vorbei – und es gibt sicherlich genügend Center, in denen es gar keine Wartelisten mehr gibt, die sich über jeden Interessenten freuen”, erläutert Roman Schwarzenecker, Generalsekretär des Austrian Council of Shopping Places (ACSP).

Die rückläufige Nachfrage seitens klassischer Filialisten – etwa aus dem krisengebeutelten Modehandel – spielt wiederum Non-Food-Diskontern in die Hände: „Man sieht, dass die diskontorientierten Anbieter nicht nur in Retail Parks, sondern mittlerweile durchaus auch in Einkaufszentren hineinkommen, was etwa im Modesegment vor 15 Jahren noch undenkbar gewesen wäre, weil Malls immer auf der mittel- bis hochpreisigen Schiene gefahren sind”, führt Schwarzenecker aus.

Diese Entwicklung steht auch für eine Ausdifferenzierung der heimischen Shopping-Center-Landschaft, die sich in ihrem jeweiligen Branchenmix viel stärker an ihrer Zielgruppe bzw. ihrem Einzugsgebiet orientiert als noch vor zehn Jahren.

Ein Sprachrohr für die Malls

1979 besang der Badner Liedermacher Sigi Maron die ersten Einkaufszentren des Landes noch als „fensterlose Bunker aus Eisen und Beton” – seither ist viel passiert: Die Identitätsgenese und Modernisierung der heimischen Einkaufszentren in Richtung lichtdurchfluteter „dritter Orte” zum Verweilen, die nicht zwingend an Konsum gebunden sind, geht einher mit einer zunehmend selbstbewussten medialen Selbstbehauptung ihrer Interessenvertretung.

Als 2023 eine Diskussion der Sorte Sommerloch über die Bodenversiegelung in Österreich entbrannte und infolge eines ORF-Beitrags ein Exempel an Österreichs Einkaufscentern statuiert wurde, war der ACSP schnell zur Stelle, um darauf hinzuweisen, dass nur 0,3% der versiegelten Fläche in Österreich auf Malls entfalle, und überdies in dieser Dekade „praktisch kaum ein Quadratmeter Flächenversiegelung durch Shoppingcenter neu hinzugekommen ist”, wie ACSP-Obmann Christoph Andexlinger in dem Zusammenhang betonte.

Auch als im Folgejahr – neuerlich im Sommer – ein WWF-Report den Ball aufnahm und vom „Bodenfraß” der heimischen Malls kündete, war die Scheindebatte mit nachdrücklicher Insistenz des ACSP auf die zahlenmäßigen Relationen schnell im Keim erstickt. Schwarzenecker: „Abgesehen von dem prozentuell marginalen Anteil: Diese Diskussion kommt einfach zwanzig Jahre zu spät. Den Einkaufszentren jetzt vorzuwerfen, dass sie ach so viel Fläche versiegeln würden, geht einfach völlig an der Realität vorbei.”

„Enger zusammenrücken”

Der auch brancheninterne Bedeutungszuwachs des 1992 gegründeten ACSP, der an jenen des Handelsverbands unter der Ägide Rainer Wills erinnert, ist nicht zuletzt der Pandemie geschuldet: „Unser Ziel ist, das Auseinanderdriften von Vermietern und Mietern zu verhindern – Corona und die Lockdowns waren in dieser Hinsicht aufgrund der diversen mietrechtlichen Unklarheiten eine große Belastung. Dementsprechend versuchen wir, da wieder enger zusammenzurücken”, erklärt Schwarzenecker. Neben 80% der Einkaufszentren sind nämlich auch diverse Filialisten Mitglieder des ACSP – darunter Billa, C&A, dm, Intersport, Lidl und Tchibo.

Kürzlich wurde der erste European Shopping Places Summit in Tirol abgehalten (medianet berichtete); regelmäßig werden Studienreisen veranstaltet, im August etwa eine nach Japan – inkl. Expo-Besuch in Osaka.

Sanfte Transformation

Generell sieht Schwarzenecker Österreichs Einkaufszentren gut aufgestellt: „Mit Ausnahme von Uno Shopping in Leonding bei Linz, das zehn Jahre leer stand, gab es in der jüngeren Vergangenheit kein einziges Einkaufszentrum in Österreich, das sich komplett vom Markt zurückgezogen hat.”

Wahrscheinlich sei, dass sich der Transformationsprozess der vergangenen Jahre – „Gesundheitseinrichtungen, vermehrtes Entertainment” – fortsetze; der Onlinehandel stelle weiterhin eine Herausforderung für EKZ-Betreiber und Mieter (sowie den stationären Handel insgesamt) dar und es bleibe abzuwarten, wie Temu, Shein und Co. den Handel in den kommenden Jahren prägen würden. Aber: „Ich glaube nicht, dass wir in zehn Jahren kein Einkaufszentrum mehr haben – ich glaube nicht einmal, dass es weniger Malls als heute geben wird. Nur eben auch nicht unbedingt mehr.”

GALERIE