••• Von Helga Krémer

WIEN. Die Leistung ist erbracht, die Rechnung im EDI-Format mittels INVOIC gestellt, es fehlt nur mehr die offene Forderung am Konto. Damit auf diese nicht gewartet werden muss, hat Editel in Zusammenarbeit mit der Intermarket Bank, dem Spezialinstitut der Erste Group und Sparkassen für Supply Chain Finance, die optimale Lösung entwickelt: e-discounting.

Schneller flüssig

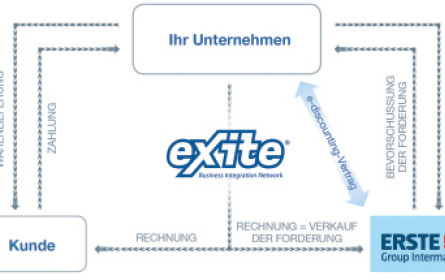

Beim e-discounting verkauft das Unternehmen seine offenen Forderungen (gegenüber ausgewählten Kunden) an die Intermarket Bank. Diese überweist die Rechnungssumme, wenn gewünscht, sofort auf das Konto des Unternehmens. Die Höhe der Bevorschussung der so verkauften Forderungen kann dabei täglich am e-discounting-Portal an den aktuellen Finanzmittelbedarf angepasst werden.

Auf Basis der Autorisierung werden die elektronischen Rechnungen in Echtzeit über das EDI-Service der Editel eXite an Kunden sowie als elektronisches Duplikat an die Intermarket Bank übermittelt. „Der entscheidende Vorteil von e-discounting ist die perfekte Verbindung zweier Welten in einer bestehenden elektronischen Lösung: Rechnungen elektronisch im EDI-Format übermitteln und dabei offene Forderungen sofort in Liquidität umwandeln”, sagt Patrick Götz, Vorstandsmitglied der Intermarket Bank AG.

Das Schöne an e-discounting: Für die Kunden bleibt dabei alles beim Alten: Rechnungen sehen so aus wie immer und offene Forderungen werden direkt auf das Konto bei der Erste Bank oder Sparkasse überwiesen. Die cleveren Prozesse bleiben für Kunden im Hintergrund unsichtbar.

So geht’s im Detail

„Beim e-discounting verkaufen Lieferanten ihre offene Forderung, die sie mittels EDI-Format fakturieren, gegenüber ausgewählten Kunden an die Intermarket Bank. Dies verbessert die Working-Capital-Kennzahlen und damit das Bilanzbild der Lieferanten und erschließt eine alternative Finanzierungsmöglichkeit zu klassischen Bankfinanzierungen”, so Götz. Die Bevorschussungsquote beläuft sich auf bis zu 100% der Rechnungen, und durch den regresslosen Ankauf erfolgt gleichzeitig eine Absicherung gegen das Ausfallsrisiko der Forderungen.

Voraussetzung für e-discounting ist ein Geschäftskonto als Verrechnungskonto bei der Erste Bank oder Sparkasse. Für die Finanzierung der offenen Rechnungsbeträge verrechnet die Bank marktübliche Zinsen und Spesen, bis die Zahlung der Kunden bei der Bank eintrifft.

Mit e-discounting können Unternehmen eine neue finanzielle Freiheit gewinnen, indem sie sich von den „Zahlungsmodalitäten” ihrer Kunden unabhängig machen – und parallel dazu ihre Bilanz verfeinern.