••• Von Gerald Stefan

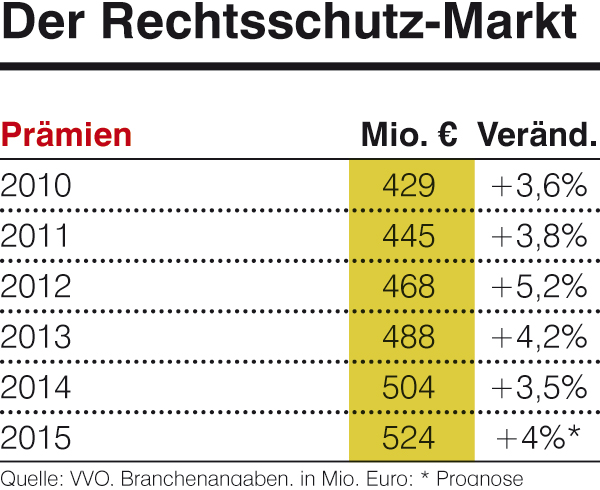

WIEN. Österreichs Versicherer haben 2015 ihre Prämieneinnahmen um 1,7 Prozent gesteigert. Gleichzeitig wuchsen die Prämien in der Rechtsschutzversicherung um rund 4 Prozent.

Warum seine Sparte stets vorn liegt, erklärt Johannes Loinger, Vorstandssprecher des Branchenspezialisten D.A.S. Österreich, im Interview so: Nicht weil die Österreicher wegen jeder Kleinigkeit sofort klagen, sondern weil sie in Zeiten wie diesen jeden Cent gleich mehrmals umdrehen müssen, meint er.

Auch neue Anbieter im Telekom- und Energiebereich und harter Wettbewerb mit Diskontangeboten im Tourismus haben dazu beigetragen, dass seine Sparte sich über zu wenig Arbeit nicht beklagen kann.

medianet: Im Vorjahr haben die Versicherer in Österreich nur schwach zugelegt; zu den glücklichsten Jahren der Branche zählt 2015 nicht. Wie geht es vor diesem Hintergrund den Rechtsschutzversicherern?

Johannes Loinger: Der Rechtsschutz ist nach wie vor – egal ob wir auf 2015 zurückblicken oder auf 2016 vorausschauen – der Wachstumssieger unter den Versicherungssparten.

Er ist bereits seit knapp zehn Jahren die Sparte mit dem höchsten Wachstum. Obwohl die Wachstumsraten schwanken, liegt er regelmäßig an der Spitze. 2015 konnte ein Anstieg der Prämien der Versicherungswirtschaft über alle Sparten von rund 1,7 Prozent erreicht werden.

Der Rechtsschutz ist im gleichen Zeitraum überproportional um fast 4 Prozent gewachsen.

medianet: Wie kommt das?

Loinger: Dazu muss man einen Blick auf die zugrundeliegende Entwicklung werfen. Der Gesamtmarkt ist durch die bekannten Probleme der Lebensversicherung gedämpft.

Dagegen orientiert sich der Rechtsschutz eher am Potenzial in den gängigsten Privatversicherungssparten. Heute sind z.B. mehr als 50 Prozent aller zugelassenen Pkw Rechtsschutz-versichert; der Anteil der Haushalte, die über eine Rechtsschutzversicherung verfügen, bewegt sich in etwa in der gleichen Größenordnung.

medianet: Weil die Haushalte meist über ein Auto verfügen, die Rechtsschutzversicherung also typischerweise eine Kfz-Versicherung ist?

Loinger: Durchaus nicht nur deshalb. Der Umfang von Rechtsschutzverträgen im Privatbereich geht inzwischen nämlich weit darüber hinaus. Wir stellen generell starkes Interesse an Rechtsschutz fest, und zwar auch jenseits der Autosparte. Das hängt mit der allgemeinen konjunkturellen Situation zusammen. Der Wirtschaft geht es nicht so gut, das führt traditionell dazu, dass die Nachfrage nach Rechtsschutz steigt.

medianet: Weil die Österreicher seit einigen Jahren mehr streiten, klagsfreudiger geworden sind?

Loinger: Nicht deshalb, sondern weil etwa die Sorgen um den Arbeitsplatz größer sind und weil auch kleine Beträge wichtig werden. Wir erleben, dass die Leute nicht streitsüchtiger geworden sind – überhaupt nicht – sondern dass es vielen heute einfach auf jeden Euro ankommt.

Die Bedeutung der Absicherung existenzieller Risiken steigt. Daher das Interesse an Arbeitsrechtsschutz und Rechtsschutz für den Bereich Mietrecht im städtischen Bereich bzw. Grund und Boden im ländlichen Bereich.

Der Kfz-Rechtsschutz dagegen stagniert eher auf hohem Niveau. Das hängt damit zusammen, dass wir eine relativ hohe Sättigung erreicht haben und die Zahl der Fahrzeuge zumindest im städtischen Bereich nicht mehr wächst.

Zunehmend mehr Nachfrage bemerken wir dafür im Bereich Reisen, Urlaub, Unterbringung usw. Gerade bei leistbaren Reisen, wo Low-Price-Anbieter mit zum Teil attraktiven Lockangeboten werben, kommt es immer wieder zu Enttäuschungen der Kunden – und diese sagen dann eben, dass sie das nicht auf sich beruhen lassen, sondern entschädigt werden wollen. Generell steigt die Nachfrage auch im Vertragsrechtsschutz stark – etwa rund um die Gewährleistung.

Es kommt zum Beispiel in letzter Zeit auch zu deutlich mehr Streitigkeiten mit Mobilfunkunternehmen und Energieanbietern. Hier merken wir, dass sich durch die neuen Angebote der letzten Jahre auch eine Reihe neuer Konfliktfelder entwickelt hat. Und die Kapitaldecke ist bei den Privaten oft dünn, man kann es sich einfach nicht leisten, auf ein paar hundert Euro zu verzichten.

medianet: Verbraucherschützer beklagen oft, dass im Bereich Vermögensveranlagung die Rechtsschutzversicherer ihre Deckung sukzessive zurückfahren und die Klagen gegen die Finanzunternehmen bzw. Vermittler nicht mehr bezahlen.

Loinger: In den letzten rund zehn Jahren wurden die Deckungen der Rechtsschutzversicherer in der Vermögensveranlagung stark eingeschränkt. Das musste so sein, denn sonst hätte dieses Randthema den Rechtsschutz insgesamt stark verteuert und für den Einzelnen unleistbar gemacht.

Dazu hat auch beigetragen, dass Rechtsschutzversicherer seit Langem Methoden nützen konnten, um viele, sehr ähnliche Fälle als ‚Massenschäden' anhand einiger weniger Fälle als Risiken für alle auszujudizieren; Verbraucherschützer haben diese Methoden dann aber leider als Einschränkung der Wahlfreiheit gesehen und zunehmend den Entfall dieser Möglichkeit bewirkt. Das wiederum hat zu einem Ende der sogenannten Massenschadenklauseln in den Verträgen geführt und war Hauptgrund dafür, dass der Rechtsschutz im Bereich Vermögensveranlagung stark eingeschränkt werden musste.

Klassische Varianten der Vorsorge wie zum Beispiel Lebens- oder Pensionsversicherungen sind aber in der Regel auch weiterhin vom Rechtsschutz erfasst, teure und exotische Formen der Geldanlage jedoch nicht (mehr).

medianet: Ein großes Thema für die Versicherer ist Solvency II, das ja für die Branche insgesamt viel Aufwand bringt. Wie geht es den Rechtsschutzversicherern dabei? Sieht man sich die Sache erste Reihe fußfrei an oder ist es auch für Sie mehr Arbeit?

Loinger: Solvency II stellt uns vor große Herausforderungen, weil wir z.B. gerade in Österreich den 10-Jahres-Vertrag kennen, der für beide Seiten Vorteile hat: Er bietet Preisvorteile und Stabilität, worum wir im Ausland auch beneidet werden. Solvency II bestraft jedoch lange Vertragslaufzeiten durch erhöhten Kapitalbedarf – damit müssen wir jetzt umgehen. Vor allem aber müssen wir in der Versicherungswirtschaft aufpassen, dass nicht am Ende des Tages der Kunde die Rechnung bezahlt.

GALERIE