••• Von Helga Krémer

WIEN. Von seinem All-Time- High im Februar letztes Jahres (481,06) ist der IATX mit 373,37 (Stand 13.4.) noch ein Weilchen entfernt. Die Analysten sehen hier durchaus Chancen …

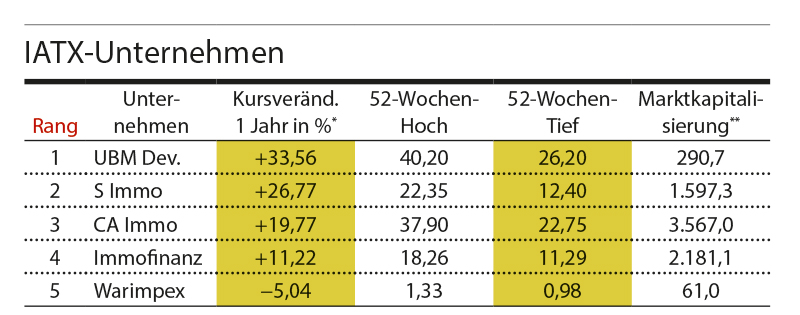

Analystenmeinungen

CA Immo: Kaufen/Halten. Experten sehen die CA Immo durch ihren Büro-Fokus (90% des Portfolios) mit vorwiegend großen, modernen Gebäuden in Top-Lagen und erstklassigem Mietermix gut für die Krise gerüstet. Die Entwicklungs-Pipeline werde sich jedoch verlangsamen. Das Management schlägt eine stabile Dividende von 1 €/Aktie vor und will mit den Q1-Zahlen Ende Mai einen Ausblick auf 2021 geben.

Immofinanz: Kaufen/Halten. Analysten halten Kursabschläge von 50% auf den NAV (Net Asset Value) im Zuge der Coronakrise für stark übertrieben – angesichts eines Büro-Anteils am Portfolio von 65%, des hohen Stop Shop-Anteils am Einzelhandelsportfolio sowie des soliden Finanzprofils.

S Immo: Kaufen/Halten. Die Aktie notiert mit hohen Abschlägen zum NAV. Das Portfolio besteht zu 70% aus stabilen Büro- und Wohnimmobilien. Unter der Coronakrise leidet großteils der Hotelbereich (10%) sowie zum Teil der Retail-Bereich (20%); Lockdown-Lockerungen würden hier mehr Luft schaffen.

UBM: Kaufen. Das Unternehmen verfügt über eine starke Bilanz und ein bewährtes Liquiditätsmanagement. Mit dem Strategiewechsel zu mehr Wohnbau sehen Analysten den Entwickler sehr gut positioniert für die Coronakrise – auch wenn diese Spuren im Hotelbetrieb hinterlassen wird. Erste Research hebt ihr UBM-Kursziel von 40 auf 43 € leicht an (Schlusskurs 13.4.: 38,90 €).

Warimpex: Kaufen/Halten. Buchwert-Abschläge von rund 50% würden die geringe Liquidität sowie die Auswirkungen der Coronakrise auf das Hotelportfolio zu stark abdiskontieren. Der Hotel-Anteil schrumpfte auf 12%, und die Büro-Assets sorgen für stabile Mieteinnahmen. Kursziel: 1,40 € (Schlusskurs 13.4.: 11,13 €).

Chance Warimpex

„Obwohl das Hotelgeschäft auch 2021 noch stark unter der Corona-Pandemie leiden wird, erwarten wir eine deutliche Rückkehr in die Gewinnzone”, meint Christoph Schultes, Chief Equity Analyst Österreich der Erste Group Research über die Warimpex, und erklärt: „Den nächsten Schub für die Top Line erwarten wir mit Fertigstellung des Avior Towers in St. Petersburg, der ab 2022 jährliche Mieteinnahmen von rund 6 Mio. Euro generieren sollte. Für uns ist die Warimpex-Aktie daher eine interessante Möglichkeit, von der Erholung zu profitieren – mit überschaubarem Downside-Risiko aufgrund der niedrigen Bewertung.”

GALERIE