••• Von Martina Berger

Robust und krisensicher wie kaum eine andere Tätigkeit: Die Mediennutzung ist während der Covid-19-Pandemie in allen Segmenten gestiegen. Vor allem die Nachfrage nach TV- und Video-Inhalten hat von den Lockdowns profitiert, aber auch redaktionelle Inhalte, Soziale Netzwerke und Gaming-Angebote boomen wie nie zuvor. Das geht aus dem aktuellen Medien-Trendbarometer der Managementberatung Horváth & Partners hervor.

Pay-Kultur nimmt zu

Die Befragungsergebnisse liefern ein deutliches Bild: Über alle Segmente hinweg stieg der Medienkonsum enorm – und damit auch der Optimismus in der Branche. Besonders stark profitieren Anbieter digitaler Programmangebote. Zwei von drei Befragten geben an, dass sich ihr Konsum von TV- und Videoinhalten während der Coronapandemie massiv gesteigert hat. Ähnlich stark ist das erhöhte Interesse bei redaktionellen Inhalten (67%), Social Media (64%) und Gaming (53%). „Eine der Ursachen sehen wir in den Covid-19-bedingten Einschränkungen im Live-Segment”, sagt Horváth-Studienautor Oliver Köttnitz.

Gut für Medienproduzenten: Die Zahlungsbereitschaft für TV- und Videostreaming, redaktionelle Plattforminhalte sowie Musik und Games wurde durch die Pandemie kaum gebremst. Trotz allgemein stagnierender Einkommen erreichten kostenpflichtige Digital- und Streamingangebote die höchsten Marktanteile in ihren Segmenten. Corona erweist sich so als Riesenchance für die Medienindustrie und zusätzlicher Booster für Bezahlinhalte. Für Anbieter zählt umso mehr, dass sie glaubwürdige, qualitativ hochwertige und kundenorientierte Inhalte bereitstellen.

Diese Entwicklung ist keinesfalls vorübergehend. „Die Studienergebnisse zeigen, dass das Wachstum in allen Segmenten nachhaltig ist. So geht der überwiegende Anteil der Befragungsteilnehmer – und das über alle Altersgruppen hinweg – davon aus, dass das veränderte persönliche Medienkonsumverhalten nach der Pandemie auf dem aktuellen hohen Niveau beibehalten wird”, so Oliver Köttnitz, einer der beiden Spezialisten, unisono.

Am stärksten und dauerhaft profitieren redaktionelle Inhalte: 70% der Befragten wollen das gewachsene hohe Level ihres Nachrichtenkonsums weiterhin beibehalten.

Aktive Konsumenten

Der gesteigerte Medienkonsum hat gravierende Auswirkungen auf die Anteile von Nachrichten und Unterhaltungsangeboten – auch deshalb, weil sich mit den jüngeren und digital versierteren Empfängern die Nachfrage weg von „linearen” hin zu selbstbestimmten bzw. On-Demand-Programmangeboten (Streaming) wandelt. Digitale Angebote sorgen für das immense Wachstum in den Kernsegmenten der Branche, also TV und Video, Musik, Gaming, Soziale Netzwerke und redaktionelle Medien. Das jüngere und junggebliebene Publikum wünscht sich allerdings nahtlose Multi-Device-Unterhaltung, will aktiv ins Programm eingebunden werden und dieses mitunter sogar mitgestalten.

Das erhöht den Druck auf die Medienhäuser: Content-Überangebote sowie neue Geschäfts- und Erlösmodelle erfordern zusätzliche Innovationsbereitschaft – und sie führen dazu, dass Medieninhalte, Kanäle und E-Commerce-Angebote zusammenwachsen. In letzter Konsequenz fordern Konsumenten segmentübergreifende, konvergente Unterhaltungsprogramme mit integrierten Shopping-Erlebnissen, breite und hochwertige Mediatheken. Diese Entwicklung wird zu einer weitergehenden Segmentierung des Marktes und zu neuen, direkten Vertriebskanälen führen.

Technologie pusht Konsum

Das Tempo der Veränderungen resultiert aus dem rasanten technologischen Fortschritt und den so veränderten Konsumentenerwartungen. Durch leistungsstarke Endgeräte, höhere Bandbreiten von mobilen Datenverbindungen, datenbasierte Empfehlungen und integrierte Shopping-Technologien werden individualisierte, flexibel abrufbare und konvergente Nachrichten- und Unterhaltungsprogramme erst möglich. Die Verbraucher fragen aktiv nach – das zwingt bestehende Medienhäuser dazu, ihre Geschäftsmodelle anzupassen und die Monetarisierungsfrage zu stellen. Weitergehende Content- und Technologiepartnerschaften sind zu erwarten.

Neue Plattformmodelle

Horváth-Studienautor Oliver Köttnitz prognostiziert, dass der anhaltende Boom digitaler Streaming-Angebote zu einer wachsenden Anzahl neuer Plattformmodelle führen wird. „Für Medienproduzenten wichtig: Um den digitalen Vertrieb der eigenen Inhalte zu stärken, müssen eigene Endkundenbeziehungen aufgebaut und etabliert werden. Die veränderten Konsumentenpräferenzen begünstigen geradezu die Entwicklung und Verbreitung neuer Produkte und Geschäftsmodelle, etwa Cloud-Gaming-Abomodelle, interaktive Serienformate oder Live-Konzerte in Videospielen.”

Klassische Werbung stirbt

Parallel arbeitet die Branche mit Hochdruck an der Einführung integrierter E-Commerce-Lösungen, zum Beispiel „Shoppable-TV-Technologien”.

Dafür gibt es gute Gründe: „Mehr als die Hälfte der Befragungsteilnehmer wünschen sich eine stärkere Konvergenz von TV/Video-Inhalten mit E-Commerce-Angeboten”, so Co-Autor Michael Buttkus. Die Zuschauer würden Produkte, die sie in einer TV-Serie oder einem Film sehen, am liebsten gleich direkt über den Fernseher oder das mobile Endgerät kaufen …

Diese „integrierte Werbung” ist allerdings nicht ganz unumstritten, wie auch die jüngsten Influencer-Klagen wegen Schleichwerbung vor dem Bundesgerichtshof in Karlsruhe zeigen. Umgekehrt verfehlt „klassische” Werbung in redaktionellen Medien immer mehr ihre Wirkung. Die Ergebnisse des Trend-Medienbarometers zeigen, dass nur noch 38% der Befragten regelmäßig Produkte kaufen, auf die sie durch Werbung in redaktionellen Medien aufmerksam geworden sind.

Soziale Medien im Aufwind

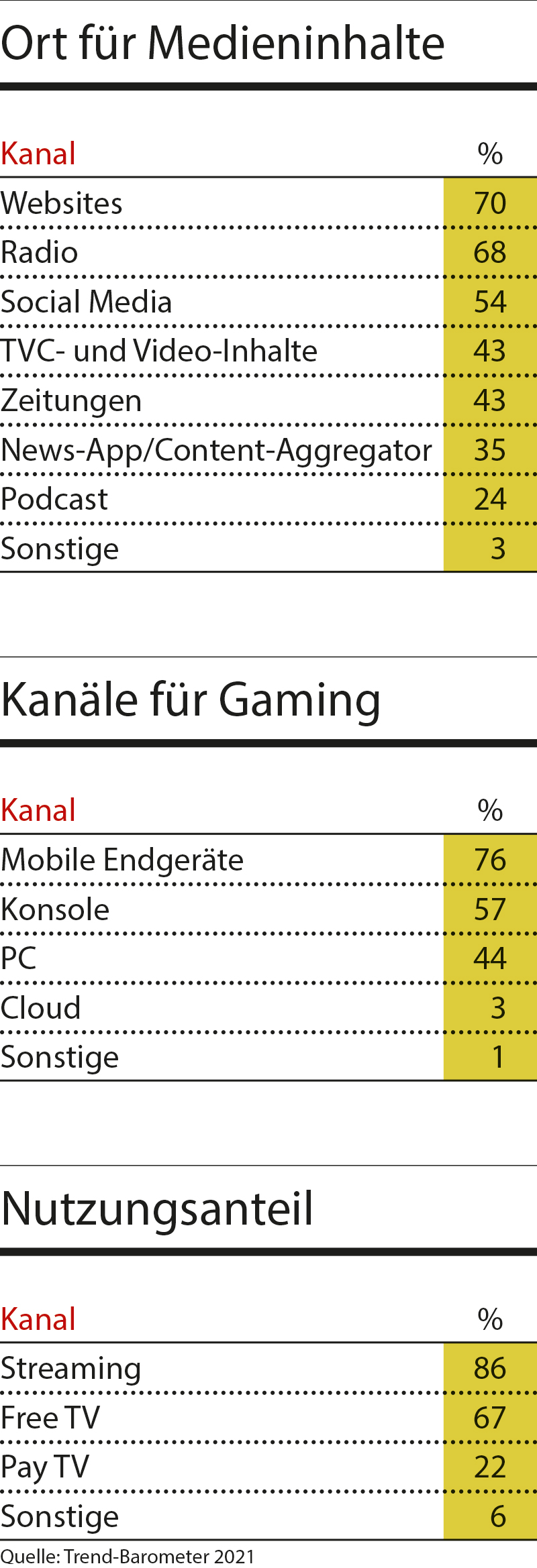

Der sichtbare Abwärtstrend der klassischen Werbung ist nachvollziehbar. Immer mehr Konsumenten nutzen Soziale Netzwerke, um ihren Nachrichtenhunger zu stillen. Laut Horváth Trend-Barometer überholen die Sozialen Netzwerke mit einem Nutzungsanteil von 53% TV- und Video-Angebote ebenso wie redaktionelle Print- und Online-Medien als Quelle für Nachrichteninhalte. Auch der Podcast-Hype findet seine Begründung: Beim Konsum redaktioneller Inhalte rangieren Radiosendungen klar vor Videobeiträgen.

Nachfrage pusht neue Kanäle

Fazit: All diese Entwicklungen führen zu einer weitergehenden vertikalen Integration innerhalb der gesamten Medienbranche und somit zu verschwimmenden Grenzen in der traditionellen Wertschöpfungskette. Köttnitz: „Wir können vorhersehen, dass Plattformanbieter immer mehr zu Produzenten eigener Inhalte werden, und Anbieter exklusiver Inhalte durch eigene Streaming-angebote direkte Vertriebskanäle zum Endkunden schaffen werden.”

GALERIE