WIEN. Der Bekleidungsmarkt steigt zwar Jahr für Jahr, aber eben nur sehr langsam. Und die Online-Händler setzen den stationären Handel massiv unter Druck. 2020 wird vermutlich schon jedes dritte Stück per Zustelldienst geliefert. Auch die großen Bekleidungsunternehmen müssen Vertriebsstrategien und Standorte optimieren, um nicht auf der Strecke zu bleiben.

Geringe Steigerung des Gesamtmarktes, starkes Wachstum Online

Jährlich geben die Österreicher und die Touristen etwa 6,4 Milliarden Euro für Bekleidung aus. Der Umsatz im stationären Bekleidungseinzelhandel ist aktuell bei rund 4,6 Milliarden Euro, was, wenn man die Inflation herausrechnet - so wie auch in den letzten Jahren - einen realen Rückgang bedeutet. Rund 1,7 Milliarden € fließen in andere Branchen, bzw. den Pure-Player-Online-Handel. Und der Onlineanteil nimmt weiterhin stark zu: Waren es in 2010 noch sechs Prozent, beträgt er 2017 bereits beträchtliche 27%. Und das Wachstumstempo im Online-Handel bleibt deutlich höher als im stationären Handel.

Branchenführer stagnieren

H&M ist mit einem Marktanteil von rund zwölf Prozent mit großem Abstand der Marktführer im österreichischen Bekleidungshandel. H&M hat sein Filialnetz in Österreich im letzten Jahr zwar um drei neue Geschäfte erweitert, verbuchte jedoch einen Umsatzrückgang von knapp vier Prozent und will nach eigenen Angaben künftig in Europa Filialen schließen. Der Schwerpunkt der künftigen Entwicklung von H&M wird wohl weiter beim Onlinegeschäft liegen. Dem Branchenprimus folgt C&A, das im letzten Jahr ebenfalls leichte Umsatzrückgänge und deutliche Filialschließungen hinnehmen musste. Auch Peek&Cloppenburg zeigt keine Ambitionen zu expandieren. Alleine Kik, die Nummer vier am österreichischen Markt, zeigt sich expansionswillig.

Konservative Bekleidungsmarken verzeichnen Verluste

Innerhalb des Rankings der Top 10 Bekleidungseinzelhändler, die in Österreich insgesamt einen Marktanteil von rund 50% gemessen am Gesamtmarkt Bekleidungseinzelhandel für sich beanspruchen, hat es im Vergleich zum Vorjahr nur wenige bedeutsame Änderungen gegeben. Betrachtet man jedoch die gesamte Rangliste der Bekleidungsfirmen, so verbuchten die konservativen/zeitlosen Marken Gerry Weber, Bonita, Cecil, Adler spürbare Umsatzrückgänge. Diskonter, Primark, TK Maxx und NKD legen, im Gegenteil, zu. Deutlich positiv haben sich einige hochwertige moderne Filialisten, u.a. Hallhuber, Bestseller, Dressmann entwickelt.

Der Fall Charles Vögele

Charles Vögele ist, bzw. war noch Ende 2017, die Nummer 10 am österreichischen Bekleidungsmarkt, mit etwa 100.000 m² Verkaufsfläche und einem Marktanteil von gut drei Prozent. Doch das Unternehmen hatte schon bessere Zeiten erlebt. Vor 10 Jahren konnte man mit den 150 Standorten (Juli 2018: ca. 100) einen höheren Marktenteil und deutlich mehr Umsatz erzielen. Doch die Zeiten und das Konsumverhalten haben sich verändert und es stellt sich immer dringender die Frage: Wie ist das Unternehmen positioniert: z.B. billig á la Kik oder Primark oder als „loved brand“ á la H&M, Zara etc.? Unternehmen, die weder-noch sind und auch sonst keine klare Positionierung zeigen, werden einfach in Zeiten eines kleiner werdenden (stationären) Marktes verschwinden – denn ständig kommen neue, coole Konzepte auf den Markt.

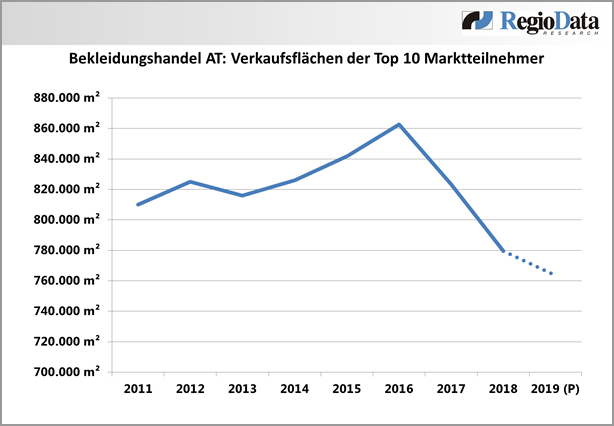

Gesamtverkaufsfläche schrumpft

Die Modebranche ist stark von der Konkurrenz mit Online-Händlern betroffen, und einzelne Beklei-dungsfilialisten können nicht immer mit den Entwicklungen am Markt Schritt halten. Um die Markpositionen nicht zu verlieren, müssen die Unternehmen eigene Strategien im stationären Handel optimieren und ihre Online-Präsenz verstärken. So befindet sich der zweitgrößte Bekleidungsfilialist C&A in der Standortoptimierungsphase und hat bereits rund zwanzig Schließungen in Österreich vorgenommen. Was die Gesamtverkaufsfläche im österreichischen Bekleidungseinzelhandel angeht, ist sie im Jahr 2017 um 0,5% gesunken. Bei einem Umsatzwachstum von +0,4% ergibt dies eine Steigerung der Flächenproduktivität um 0,7%. (red)

GALERIE