••• Von Christian Novacek

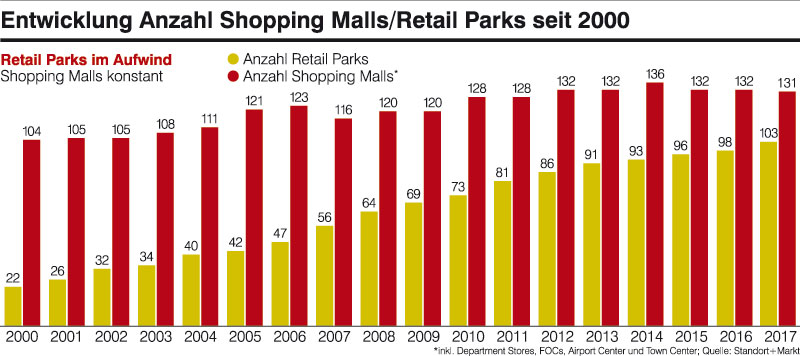

Standort + Markt hat wieder die heimischen Shoppingtempel genau betrachtet: 234 Center sind in der aktuellen Dokumentation erfasst, davon 131 Shopping Malls und 103 Retail Parks. Sie stehen für einen Umsatz von 13,1 Mrd. €. Im Vergleich 2017 zu 2016 hat sich die Zahl der EKZs lediglich um sechs erhöht. Aber, so Hannes Lindner von Standort + Markt: „Innerhalb dieser Größe hat sich einiges bewegt.”

Neben den Neueröffnungen kommen nämlich einige Center nach dem Relaunch vergrößert und verschönert zurück. Insgesamt weisen alle Zentren eine vermietbare Fläche von mehr als 4 Mio. m² auf; davon gehen rd. 3,4 Mio. m² an den Einzelhandel, der Rest wird an Gastronomie, Dienstleister und sonstige Freizeitflächen vermietet.

Arbeiten & Shoppen

In den Einkaufszentren arbeiten mehr als 80.500 Personen; die zeigen mehr als 670 Mio. Besuchern jährlich eine freundliche Nase. Von denen wiederum flanieren nahezu drei Viertel in den „echten” Shopping Malls, während 17% im Retail Park abhängen.

Die Umsatzentwicklung der EKZ scheint auf den ersten Blick dröge; nimmt man aber den flächenbereinigten like for like-Erlös her, ergeben sich respektable (knappe) 4% plus. Lindner relativiert: „Die Bereitschaft zur Umsatzangabe der Center ist in den vergangenen Jahren laufend gesunken. Die Umsatzentwicklung ist damit nicht amtlich, sondern basiert großteils auf unseren Einschätzungen.”

Rasantes Flächenwachstum

Zwar ist der Shoppingcenter-Boom am Abklingen (was nicht zuletzt an der schweren Realisierbarkeit neuer Projekte liegt), aber in der Langfristperspektive dünkt die Performance der heimischen Einkaufstempel mächtig: Seit der Jahrtausendwende hat sich die Fläche in den Shoppingcentern tatsächlich mehr als verdoppelt!

Die Einschränkung ist allerdings ebenfalls eindrucksvoll: In den ersten zehn Jahren dieser Betrachtung brachte es die jährliche Flächensteigerungsrate auf durchschnittlich 5%, von 2011 bis heute hat sich dieser Prozentsatz dann um die Hälfte verringert. Retail Parks haben beim prozentuellen Wachstum der vermietbaren Fläche leicht die Nase vorn.

Hand in Hand mit dem Flächenwachstum geht die Entwicklung der Shoppingcenter-Anzahl: Deren Gesamtzahl hat sich von 126 im Jahr 2000 beträchtlich – nämlich um 86% – gesteigert. Die Detailbetrachtung rückt hier eine Dimension zurecht: Während vor 18 Jahren bereits 104 Einkaufszentren eröffnet waren, hinkte die Zahl der Fachmarktzentren mit 22 stark hinterher. Das hat sich geändert: Retail Parks haben im Zeitraum um 350% zugelegt – auf mehr als 100 Standorte.

Blick ins Innere

8.700 Shopeinheiten stellen die Einkaufszentren heute zur Verfügung, 600 davon im ungeliebt wahren Wortsinn, sprich: sie stehen leer. Dass Refurbishment in den Zentren nicht nur den äußeren Rahmen, sondern gleichsam das Innenleben betrifft, unterstreicht die Zahl von 700 Einheiten mit Konzeptänderung (neues Geschäft).

Der Wandel im Retail schlägt sich in einer Kennziffer deutlich nieder: Die Gesamt-Fluktuationsrate, bezogen auf die Anzahl der Shopeinheiten, die sich im Verlauf der letzten zwei Jahre „verändert” haben, beträgt mehr als 16%. Das entspricht einer Steigerung um 3% gegenüber der letzten Standort + Markt-Beobachtung. „Naturgemäß wird dabei in den Shopping Malls eher fluktuiert als in den Retail Parks”, führt Lindner aus. Im besten Fall bedeute Fluktuation übrigens Neuvermietung und nicht Leerstand.

Blick nach vorn

eCommerce ist zwischenzeitlich zu einer fixen Größe im Portemonnaie der Konsumenten gediehen. Wie hoch der Anteil wirklich ist – hier widersprechen sich diverse Studien. Fest steht: eCommerce wird wohl kaum die Ertragslage der Shoppingcenter verbessern.

Ausnahmen widersprechen hier aber der Regel: Nach dem Motto „Wenn du deinen Feind nicht schlagen kannst, dann verbünde dich mit ihm”, gibt es etwa Collect-Stationen in Service Centern von Einkaufszentren mit eigens dafür geschaffenen Umkleidekabinen.

Wenn sich die Abwanderung der Umsätze ins Internet verstärkt, wird sich die Rent-Sales-Ratio (RSR) für manche Betriebe derart verschlechtern, dass eine wirtschaftliche Führung der Shops kritisch zu hinterfragen sein wird.

Lindner resümiert: „Die Herausforderung wird auch darin liegen, neue Abrechnungsmodelle zu schaffen, die auch in Zeiten des eCommerce einen Interessensausgleich zwischen Flächennutzern und Flächenbereitstellern herstellen.”

GALERIE