••• Von Paul Christian Jezek

Die Bedingungen für die heimische Immobilienwirtschaft werden nicht einhellig enthusiastisch bewertet, jedoch zuversichtlich. Problematisch sind die hohe Unsicherheit in den Rahmenbedingungen und die seit Langem aufgeschobenen Reformen insbesondere im Mietrecht. „Dieser Stillstand schadet Österreich und schafft schlechte Voraussetzungen für leistbare Wohnungen, attraktive Städte bzw. ein lebenswertes Österreich”, kritisiert Philipp Kaufmann, Gründungspräsident der Österreichischen Gesellschaft für Nachhaltige Immobilienwirtschaft (ÖGNI).

Laut Leistungs- und Strukturdaten der Statistik Austria erwirtschaftete das Grundstücks- und Wohnungswesen 2015 rund 16 Mrd. €. 18.575 Unternehmen beschäftigten mehr als 50.000 Menschen. Hinzu kommt der Bau-Sektor, bei dem allein der Hochbau zuletzt mehr als 12 Mrd. € im Jahr erwirtschaftet hat und gut 4.000 Unternehmen mit knapp 62.000 Menschen beschäftigt.

Es geht um Milliarden

Die private Immobilienwirtschaft ist eine tragende Säule der Branche. „Insgesamt dürften jährlich von Privaten rund sechs Mrd. Euro in Wohnbau und Sanierung investiert werden; 2,2 Mrd. Euro davon bzw. 14,5 Prozent der Wohnbaugesamtinvestitionen werden von Privaten zum Zwecke der Vermietung in Neubau und Renovierung investiert”, hebt der Präsident des Öst. Verbandes der Immobilienwirtschaft (ÖVI), Georg Flödl, die Bedeutung der privaten Immobilienwirtschaft hervor. „Laut der Volkswirtschaftlichen Gesamtrechnung betragen die jährlichen Investitionen in den Wohnbau rund 14 Mrd. Euro bzw. knapp 20 Prozent aller Bruttoinvestitionen.”

In Relation zum BIP heißt dies, dass mehr als 4% des Bruttoinlandsprodukts für Investitionen in den Wohnbau verwendet werden. Immobilien sind ein bedeutsames Investitionsgut und stellen damit eine wichtige Verwendungskomponente des Bruttoinlandsprodukts dar. „Aus gesamtwirtschaftlicher Sicht wäre es also sinnvoll, insbesondere Investitionen in den Wohnbau zu stützen bzw. zu erleichtern”, fordert Flödl. In Wirklichkeit aber sei die Immobilienwirtschaft innerhalb kurzer Zeit durch die Wohnrechtsnovelle 2015, die Steuerreform 2015/16 und durch das MILG II massiv belastet worden. Dabei wäre die Schaffung von Wohnraum dringendes Gebot der Stunde, um einer massiven Verknappung des Wohnraums entgegenzuwirken. Kaufmann: „Dies gelingt nur mit Investitionsanreizen, die ein Umfeld für langfristig planbare Investitionen schaffen und damit den Standort Österreich sichern.”

Mehr Wohnraum muss her

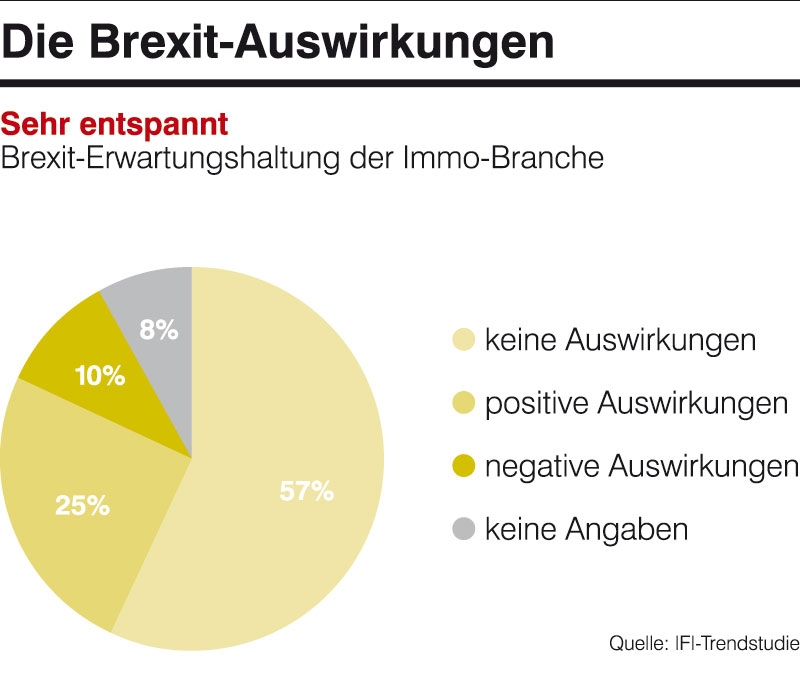

Generell wird das immobilienwirtschaftliche Jahr 2017 laut IFI-Trendstudie von einer weiterhin ausgesprochen dynamischen Marktaktivität und Ertragsoptionen geprägt – jedoch bei deutlich steigender Unsicherheit.

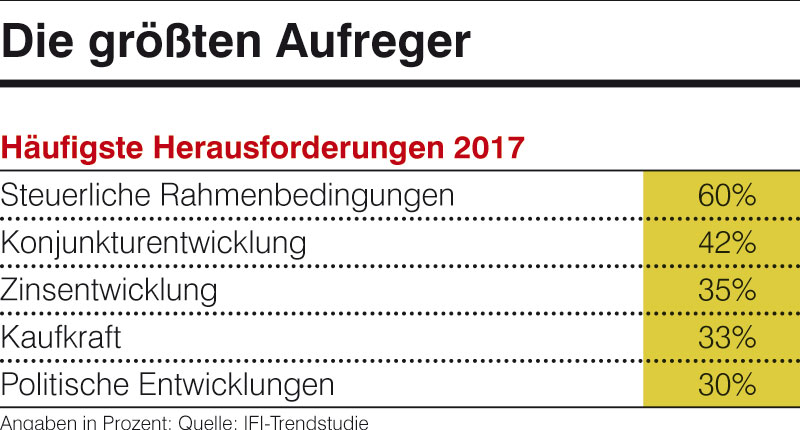

Die Chancen sind nicht über alle Segmente breit gestreut. Wohnraumschaffung ist Priorität der Stunde, wobei Angebotserweiterung, Nachfrageschub, als auch Preissteigerungen dieses Segment begleiten. Die Risiken in der Branche sollen gegenüber 2016 steigen, begleitet von Herausforderungen durch steuerliche Rahmenbedingungen, möglicher Rückkehr von Inflation bzw. Zinsanstieg, demografischem Druck und einem 2017 „noch” stabilen politischen Umfeld: Die Märkte für gewerbliche Immobilien sollen der Dynamik des Wohnsektors nicht folgen. „Neben äußerst hohem Druck im Investmentmarkt – Schlagwort: ‚Geld sucht Parkplatz' – bergen stagnierende Kaufkraft und demografische Entwicklungen (internationaler Zuzug, anstehende Pensionierungswelle der Baby-Boomer-Generation) hohe Risiken, aber auch Chancen”, meint Kaufmann.

Die Top-Trends

Die befragten Immobilienspezialisten sind zu 16% der Meinung, dass in Österreich zu viel in Wohnbauförderung investiert wird; 50% meinen, es sei zu wenig und weitere 16%, dass von den Gebietskörperschaften genau richtig investiert werde (18% k.A.). Hinsichtlich der sinnvollsten Form der Wohnbauförderung bevorzugen 45% die Objektförderung und 41% die Subjektförderung (14% k.A.).

Bei den gesetzlichen und steuerlichen Anreizen für die Immobilienwirtschaft im kommenden Jahr dominiert der Wunsch nach einer Neuordnung des Mietrechts (78%), gefolgt von steuerlichen Begünstigungen energieeffizienter Revitalisierungen (59%). Die Senkung der Lohnnebenkosten steht bei 54% der Respondenten auf dem Wunschzettel, gefolgt von 51%, die Investitionsfreibeträge für die Wohnraumschaffung anregen.

Die zwei wichtigsten erwarteten Eigenschaften für Gebäude der Zukunft sind Energieeffizienz und niedrige Betriebskosten (je 79%); dicht dahinter rangiert die Flächeneffizienz (69%). 50% sehen eine Optimierung über den Lebenszyklus als wesentlich.

GALERIE