••• Von Christian Novacek

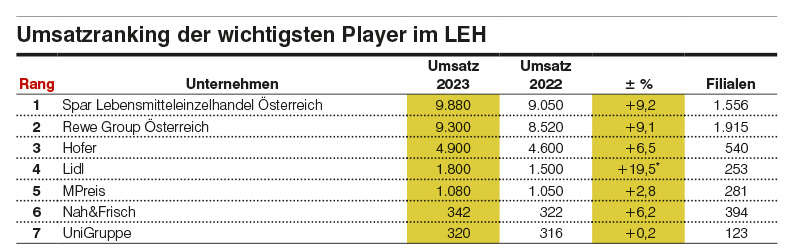

Voraussortiert: Spar bleibt Marktführer, Billa bleibt dran. Wachstumsführer ist Lidl, Hofer stabil. Bei den Kaufleuten spielt das Survival of the fittest eine Rolle, die (hoffentlich) bald auserzählt ist. Die UniGruppe strukturiert um und lässt dabei „Federn”. MPreis hat einen Zuwachs klar unter der Inflation (+2,8%) und wird ebenfalls umstrukturieren. Fazit: Auf teils wüste Rahmenbedingungen konnten sich die Lebensmittelhändler unterschiedlich gut einstellen.

Christian Prauchner, Obmann des Bundesgremiums Lebensmittelhandel, beurteilt Chancen und Risiken: „Im Lebensmittelhandel herrscht derzeit eine dynamische Gemengelage. Trotz anhaltender Herausforderungen wie hoher Energie- und Personalkosten sowie einem Mangel an Arbeitskräften bleiben die Umsätze weitgehend stabil, wenngleich die Gewinne teils eingebrochen sind.”

Zugutehalten könne man dem LEH, dass er trotz aller Hürden über eine bemerkenswerte Resilienz verfügt. Allerdings: Vor allem die ländliche Nahversorgung steht vor enormen wirtschaftlichen Herausforderungen. „Auf Kundenseite spüren wir aufgrund der angespannten Wirtschaftslage weiter eine vermehrte Nachfrage nach Eigenmarken und Ware im Preiseinstiegssegment”, so Prauchner.

Misstrauische Kunden

Generell dürfte sich das Kundenvertrauen in einen ungesunden Kunden-Argwohn verwandelt haben. Bezüglich Teuerung und angeblicher Bereicherung der Händler sind die Beschwerden häufig geworden – wiewohl die Supermärkte auf das Unbehagen ihrer Klientel durchaus reagiert haben. So ist der Aktionsanteil im Jahr 2023 auf rd. 40% angestiegen, um dieserart gegenüber der Teuerung ein griffiges Gegenargument aufrechtzuerhalten. 2024 pendelt sich das Aktionsniveau bei Spar auf „normale” rd. 30% ein, während Billa nach wie vor bei 39% steht.

Daneben reüssieren die preisaggressiven Marken der Vollsortimenter, allen voran S-Budget und clever. Eine Zahl dazu: Der Erlös der Spar-Marke S-Budget hat sich im Vorjahr um 22% gesteigert, in den letzten fünf Jahren verdoppelt. Weiters sollte sich der Zustrom zum Diskontformat erhöhen.

Stopp oder Galopp?

Dieser Fakt, die frisch polierte Attraktivität des Diskontformats, gestaltet sich ambivalent. Bei Lidl führt der hoch zweistellige Umsatzsprung zu einem Marktanteil von 5,9%. Chef Alessandro Wolf resümiert zufrieden: „Wir gewinnen täglich Neukundinnen und -kunden hinzu.”

Wie aber ist die Sache bei Hofer zu bewerten? Der Zuwachs von 6,5% liegt zwar unter der Inflationsrate von 7,8%, aber wackelig geht anders – und die Selbsteinschätzung seitens Hofer hat sowieso eine gestärkte Tonlage: „Im vergangenen Jahr konnten wir beim Umsatz erneut deutlich zulegen und verzeichnen mit 4,9 Mrd. Euro das beste Jahr der Unternehmensgeschichte”, sagt Hofer-CEO Horst Leitner. Er bringt das Rezept zum Erfolg mit: „Unser Fokus sind ganz klar unsere starken Eigenmarken, die einen Anteil von 90 Prozent unseres Standardsortiments ausmachen.” Der Kern-DNA, dem Diskont-Prinzip, bleibe man treu.

Im Match an der Spitze der Nahrungskette, also zwischen Spar und Billa, liegen die beiden mit einem Umsatzgewinn von je 9,2 bzw. 9,1% im Wachstum de facto gleichauf. Der Unterschied wird seitens Spar so ausformuliert: „Der Ausbau der Marktführerschaft auf 36,8 Prozent in Österreich unterstreicht, dass wir das richtige Angebot für unsere Kundinnen und Kunden haben”, so Spar-Vorstandssprecher Hans K. Reisch. Er stellt in Aussicht: „Für 2024 haben wir viel vor, um die Marktführerschaft weiter zu festigen.”

Hart erarbeiteter Erfolg

Bei der Rewe Group Österreich sieht man sich deswegen nicht unter Druck gesetzt. Chef Marcel Haraszti: „Im Jahr 2023 konnten wir trotz schwieriger politischer und wirtschaftlicher Rahmenbedingungen Erfolge erzielen.”

Damit das 2024 genauso bleibt, werden dafür beispielsweise 250 Mio. € allein in den Ausbau der Billa- und Billa Plus-Standorte investiert. Interessant: Wachstum geht bei Billa mit Filialschließungen einher. 41 Märkte wurden 2023 aufgrund mangelnder Rentabilität geschlossen, die Einkaufsflächen reduzierten sich somit um 1,6% (medianet berichtete).

Zum Vergleich die Spar – hier erhöhte sich die Zahl der Märkte um 50. Naturgemäß hinkt der Vergleich insofern, als der Unterschied auch strukturell bedingt ist: Während Billa im Osten dick da ist, hat die Spar hier noch Wachstumspotenzial. Umgekehrt ist Billa im Westen unterrepräsentiert – ergo hat man im Ländle die Vertriebslinie Billa auf Adeg umgesattelt, und in Tirol ist MPreis neben Spar ein überaus mächtiger Mitbewerber.

Regional suboptimal

Stichwort Regionalität: Jene Händler, die das wohl am ausdrucksstärksten in ihrem USP transportieren wollen, sind MPreis, Nah&Frisch und Unimarkt. Bei MPreis führt die Strukturbereinigung – erwogen wird die teilweise Schließung von logistisch außerhalb des Kerngebiets Tirol schwer zu bedienenden Filialen – zu einem Wiederaufflammen von Verkaufsgerüchten (an die Rewe). Sie werden genauso entschieden zurückgewiesen wie schon Jahrzehnte zuvor.

Bezüglich Neuorientierung gibt sich Geschäftsführer David Mölk zuversichtlich: „Der aktuelle Transformationsprozess bei MPreis verfolgt das Ziel, uns zukunftsfit als Nummer eins im Alpenraum zu positionieren. Das angestrebte Wachstum für 2024 wird aus aktueller Sicht oberhalb der Inflationsrate liegen.”

Für Nah&Frisch präsentierte sich Geschäftsführer Hannes Wuchterl ähnlich optimistisch unter Verweis darauf, dass die verbliebenen Kaufleute auch für Wachstum stünden (medianet berichtete). Die UniGruppe indes sieht die Zeit für Veränderung gekommen: „Mit Blick auf das Geschäftsjahr 2024/25 liegt der Fokus klar in der Franchiseoffensive. In den kommenden Jahren sollen alle Unimarkt-Filialen von Franchisepartnerinnen und -partnern übernommen werden.” Die Betonung liegt hier auf „alle”.

Ausgeboomter E-Commerce

Nur halb ausgesprochen, befindet sich der E-Commerce mit Lebensmitteln in der Defensive. Die UniGruppe hat das Onlinegeschäft zurückgestutzt, Spar-Chef Hans K. Reisch ortet ein Abflauen des Booms, und lediglich Rewe-Chef Marcel Haraszti bewertet zumindest die strategische Bedeutung als hoch. Handelsverband-Chef Rainer Will hält fest: „Der E-Commerce befand nach dem Boom der Corona-Jahre zuletzt in einer ungewohnten Rolle wieder und musste sinkende Marktanteile verkraften. Das zeigt auch das Vertrauen der heimischen Kundinnen und Kunden in den stationären Handel.”

GALERIE