Von Christian Novacek

Der Milchmarkt verändert sich im zusehends rasanten Beschleunigungsmodus. Die Preise stehen und fallen immer schneller. Helmut Petschar, Präsident der VÖM (Vereinigung Österreichischer Milchverarbeiter), blickt zurück: „Grundsätzlich war 2017 ein positives Jahr für die Milchwirtschaft. Die Nachfrage nach Butter und Milchfett war enorm. Damit konnten die Einkommen der Bauern nach einer zweijährigen Krise wieder stabilisiert werden.”

Das Aber dazu: In Folge der durch die Butterknappheit höheren Auszahlungspreise stiegen wieder die Anlieferungen – und damit ist die nächste Talfahrt in Sichtweite. Petschar konkretisiert die Lage am Markt: „Die Anlieferungsmenge ist in Österreich im Februar um neun, im Jänner um zehn Prozent gestiegen.”

Der Preisdruck baut sich gleichlaufend und stetig auf – rd. 380.000 t Magermilchpulver, welche die EU in ihren Interventionslagern stapelt, sind die Versinnbildlichung dieses Preisdrucks. Der VÖM-Sprecher bleibt vorsichtig optimistisch: „Wir haben derzeit ein positives Wirtschaftsklima”, skizziert Petschar ein Bild, in dem letztlich die Treue der Österreicher zu heimischen Milchprodukten den positiven Ton ausmacht. Und, nicht am unwichtigsten: „Der österreichische Lebensmittelhandel ist bei der Milch loyal zu österreichischen Produkten.”

Kräftiger Umsatzschub

Letztlich sind die Umsätze der heimischen Milchverarbeiter im Jahr 2017 mit ca. 2,7 Mrd. € um 10,2% gestiegen. Grund dafür waren einerseits die höheren Verarbeitungsmengen, vorwiegend aber die höheren Verwertungspreise, besonders bei fetthaltigen Produkten. Das dazugehörige Stichwort lautet auf Butterknappheit. Die ist in Österreich übrigens systemimmanent: Die heimische Butter reicht nicht für die Bedarfsdeckung. Vor allem, was die Industrieware betrifft, hat der Verbrauch klar zugenommen. Die Abkehr vom Palmöl kommt hier den Bauern zugute. Insgesamt werden rd. 17.000 t importiert, während nur 5.000 t Butter in den Export gelangen.

Österreichs Milchwirtschaft erreichte entsprechend im Jahr 2017 im Außenhandel deutliche Zuwächse: Mit einem Exportwert von 1,18 Mrd. € (+4,7%) konnten die bisherigen Rekordzahlen des Jahres 2014 (dem letzten Jahr vor der Milchkrise), wieder erreicht werden. Gestiegen sind ebenso die Importe: Sie betrugen 2017 781 Mio. € (+8,6%). Unterm Strich konnte die heimische Milchwirtschaft einen positiven Exportsaldo von 402 Mio. € erreichen.

Das wichtigste Außenhandelsprodukt der Milchwirtschaft ist der Käse; hier wurden 142.000 t um 576 Mio. € zum Durchschnittspreis von 4,07 € je kg exportiert, während 113.000 t um 447 Mio. € (Durchschnittspreis 3,97 € je kg) importiert wurden.

Die zweitwichtigste Produktkategorie sind flüssige Milch und Milchprodukte; hier wurden im Export 305 Mio. € erlöst – demgegenüber stehen 82 Mio. € für Importe.

Abschmelzungsprozess

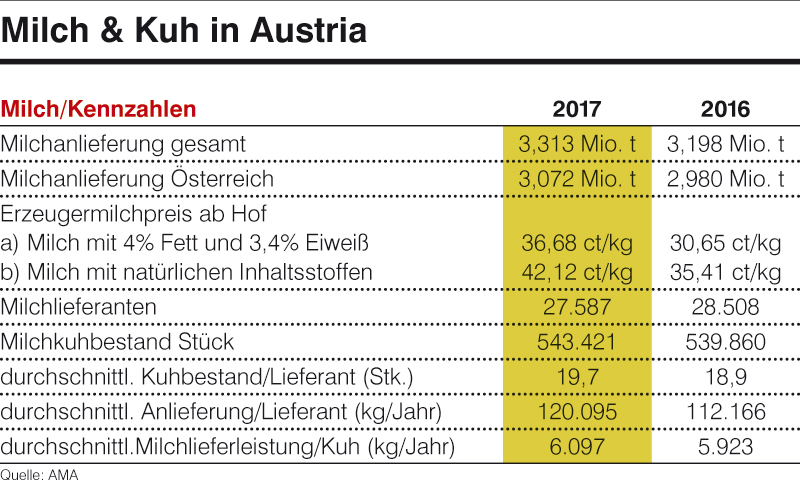

In Fakten und Zahlen gegossen, steht also die Milchbauernwelt ziemlich gerade da. Das windschiefe Element lautet Abschmelzung: Die Zahl der Milchlieferanten ging im Jahr 2017 von 28.500 auf 27.600 Landwirte um ca. 3,2% zurück. Mit 19,7 Kühen im Durchschnitt und einer durchschnittlichen Milchlieferleistung von 6.100 kg je Kuh wirtschaftet der heimische Milchbauer im EU-Vergleich höchst extensiv und in kleinen Strukturen. Problem dabei: „Das EGT der Branche ist mit 1,4 Prozent gering”, sagt Petschar und präzisiert: „Das liegt unter der Inflationsrate.” Seine Conclusio ist realitätsnah: „Damit ist es unmöglich, in den laufenden Betrieb zu investieren.”

Und dabei wäre gerade die Investition in Qualität unabdingbar – zumal es auch gar nicht anders geht. Denn: Die Topografie bringt es mit sich, dass sich die Sammelkosten für die Milch auf 2 ct pro Liter belaufen – zum Vergleich: in Deutschland sind es 0,4 ct. Dem Preisdumping ist daher ein natürlicher Riegel vorgeschoben – die Qualitätsstrategie, wie sie ebenso die Regierung prinzipiell postuliert, mithin das einzig sinnvolle.

Bio = Eigenmarke

Im Detail gibt es aber noch weitere dunkle Wölkchen, die den Milchhimmel verdüstern. Die Zusammenarbeit mit dem LEH ist zwar prinzipiell von einem Heimatbekenntnis getragen – dort, wo dieses besonders lukrativ ist, wandert aber das Sahnehäubchen ganz direkt in die Kassen des LEH. Weil, so Petschar: „Bio-Marken zu führen, ist für heimische Molkereien nahezu unmöglich, weil die Bio-Schiene im Handel fast ausschließlich von Eigenmarken bedient wird.”

Zwar produzieren diese Eigenmarken durchaus heimische Betriebe – die sind aber unter dem Eigenmarken-Logo jederzeit austauschbar. Das Standing der Molkereien, die nun ihrerseits keine unverzichtbare Bio-Marke in ihrem Portfolio haben, ist bei den Preisverhandlungen mit dem Handel demgemäß ein wenig korrumpiert. Was zurzeit insofern schade ist, weil Bio sowieso der Megatrend schlechthin ist. Während sonst die Trends kommen und gehen (aktuell: low fat geht, vegan kommt), hat sich Bio zur wachsenden Konstante gemausert.

Genau genommen ist Bio eine der wenigen Konstanten am Milchmarkt, denn, so ist Petschar überzeugt: „Die Marktentwicklung wird auch im Jahr 2018 von hoher Volatitlität geprägt sein.”

GALERIE