••• Von Britta Biron

FRANKFURT/BERLIN. Canadian Pacific Railway hat ein Auge auf die US-Bahngesellschaft Norfolk Southern geworfen, die Japanische Post hat den australischen Logistiker Toll Holdings übernommen, Kühne + Nagel die US-amerikanische ReTrans Inc., FedEx will sich TNT Express einverleiben, Fraport an 14 griechischen Regionalflughäfen beteiligen, und XPO Logistics hat die französische Spedition Norbert Dentressangle gekauft.

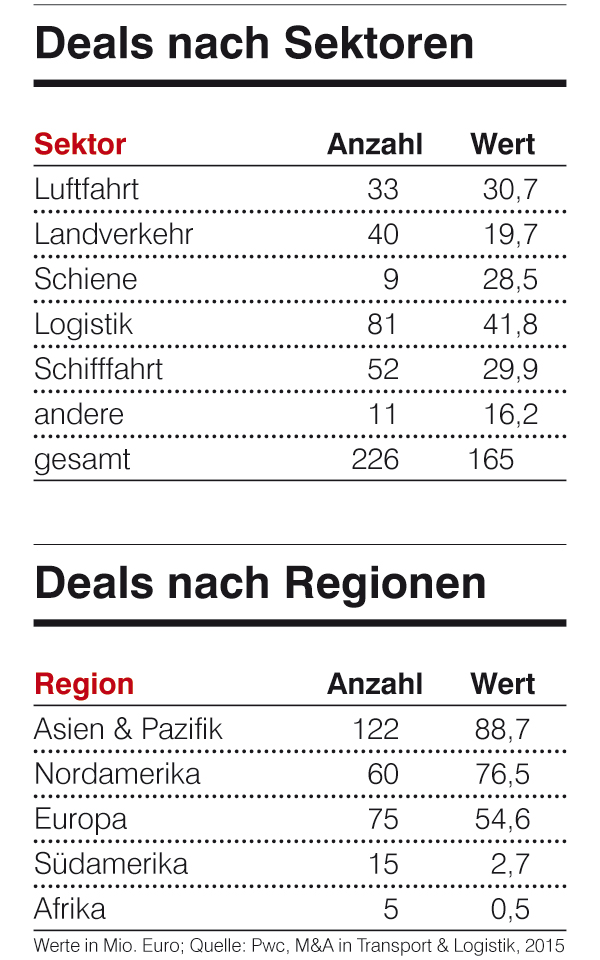

Das sind nur einige Beispiele für die Übernahmen und Fusionen im Logistik-Sektor, die 2015 kräftig gewachsen sind. Laut einer Analyse von Pwc, die alle angekündigten und abgeschlossenen Deals mit einem Wert von mehr als 45 Mio. Euro erfasst, erreichte das weltweite Gesamtvolumen über 165 Mrd. Euro; das ist gegenüber 2014 mehr als eine Verdoppelung. Dabei blieb allerdings die Zahl der Deals konstant. Einzige Ausnahme sind Flughäfen mit einer Steigerung von 26 Deals 2014 auf aktuell 40.

Das weltweite Wachstum resultiert vor allem aus einer deutlichen Zunahme der Megadeals auf 29 (2014: 13) sowie einem stärkeren Engagement Chinas.

Das Volumen der Deals mit chinesischer Beteiligung hat sich auf knapp 33 Mrd. Euro fast verdreifacht, spielte sich aber zum Großteil innerhalb der Landesgrenzen ab. Bei 53 der insgesamt 61 Deals stammten sowohl der Käufer als auch das übernommene Unternehmen aus China beziehungsweise Hongkong.

Viele Deals in Europa

Europäische Unternehmen – besonders britische – standen 2015 bei den Investoren hoch im Kurs. Die meisten Deals entfielen dabei auf die Sektoren Logistics/Trucking (23), Infrastrukturinvestitionen (Häfen, Flughäfen und Straßen: 18) und Shipping (13).

„Innerhalb des gesamten europäischen Transaktionsgeschehens war der Logistiksektor besonders attraktiv, was die hohe Zahl der Transaktionen, aber auch einige große Deals beweisen. Strategische Investoren erschließen jetzt neue Märkte, erweitern ihr Service-portfolio oder streben eine tiefere Durchdringung bestehender Märkte an”, erläutert Dietmar Prümm, Leiter des Bereichs Transport und Logistik bei PwC in Deutschland, das Ergebnis.

Deutschland zurückhaltend

Vergleichsweise zurückhaltend agieren derzeit deutsche Unternehmen. Neben dem Megadeal der Fraport AG und dem konzerninternen Verkauf der MS Europa 2 an die TUI AG für knapp 300 Mio. Euro gab es nur vier weitere Deals, die ein Volumen von 45 Mio. Euro übertrafen, und nur zwei über 90 Mio. Euro: Die Übernahme der Schiffsrestrukturierungsplattform HSAM GmbH der Commerzbank durch eine Joint-Venture von KKR (USA) und Borealis Maritime Ltd. (UK) für 233 Mio. Euro und der Verkauf eines Logistikimmobilien-Portfolios der Tengelmann KG an Logicor, eine Tochtergesellschaft der Blackstone Gruppe für rund 207 Mio. Euro.

„Einige Unternehmen sind mit operativen Herausforderungen oder der Integration vergangener Übernahmen beschäftigt. Andere sind inzwischen gut aufgestellt, setzen auf organisches Wachstum und halten sich daher mit neuen Akquisitionen zurück”, erklärt Prümm.

Innovative Start-ups beliebt

Stark in den Fokus von Käufern und Investoren gerückt sind im Vorjahr Logistik-Start-ups, wie eine Analyse von KPMG zeigt. Die Investitionen stiegen weltweit auf ca. 12,8 Mrd. Euro, ein Plus von 180%.

Neben bereits etablierten Startups aus dem Passagiertransport-Sektor wie Uber und Lyft betreten jetzt auch neue Logistik- und Speditions-Anbieter die Bildfläche. Dabei handelt es sich vor allem um Unternehmen, die plattformbasierte Lösungen für den direkten Austausch zwischen Zusteller und Besteller im eCommerce anbieten. Hier stiegen die Investitionen im letzten Jahr um 125% auf über 1,37 Mrd. Euro.

Neue Player

Auch im B2B-Bereich etablieren sich neue Marktteilnehmer, die sich ähnlich wie die internationalen Freight Forwarder auf das Brokern von Frachtpreisen und die Koordination von Transportketten über eigene IT-basierte Plattformen konzentrieren wie etwa Freightos, Flexport oder cargomatic.

„All diese Start-ups haben gemeinsam, dass sie dem Endkunden sowohl im B2B- als auch im B2C-Bereich die direkte Steuerung der Transportwege ohne dazwischengeschalteten Logistiker ermöglichen. Den großen Transport- und Logistikunternehmen droht hier als Folge in Zukunft der Verlust ihres wichtigsten Assets: der Kundenschnittstelle”, so Steffen Wagner, Partner und Leiter des weltweiten Transport- und Logistiksektors bei KPMG.

Logistik bleibt attraktiv

„Logistiker mit entsprechenden IT-Systemen waren in den letzten Jahren daher beliebte Übernahmeziele für die großen Logistiker und Speditionen”, erläutert Wagner und führt die 1,65 Mrd. Euro schwere Übernahme von Coyote Logistics durch UPS und die Akquisition von Toll Logistics, die sich die japanische Post knapp 4,6 Mrd. Euro kosten ließ, als Beispiele an.

Mit ihrer Rolle als attraktive Fusions-Bräute wollen sich die digitalen Newcomer aber künftig offenbar nicht begnügen und treten jetzt selbst zunehmend als Käufer auf.

„Das zeigt, dass auch die schlankeren Logistiker nach eigenen Assets und Netzwerken zum Zwecke der Ergänzung ihrer Dienstleistungen suchen”, so Wagner, der mit weiterhin hohen M&A-Aktivitäten im Transport- und Logistiksektor rechnet, besonders auch im Start-up-Bereich.„Der Milliardenmarkt für Transport- und Logistikdienstleistungen ist gerade erst in das Blickfeld von Venture Capital-Investoren geraten. Angesichts der bevorstehenden Veränderungen wie der immer schnelleren Digitalisierung von Geschäftsprozessen und des wachsenden Onlinehandels sind es insbesondere die flexiblen und innovativen Start-ups, die auf solche Trends reagieren und neue Lösungen bieten. Daher ist es nur eine Frage der Zeit, bis auch strategische Investoren in ihnen neue Möglichkeiten zur Ergänzung bestehender Geschäftsmodelle sehen.”

GALERIE