••• Von Helga Krémer

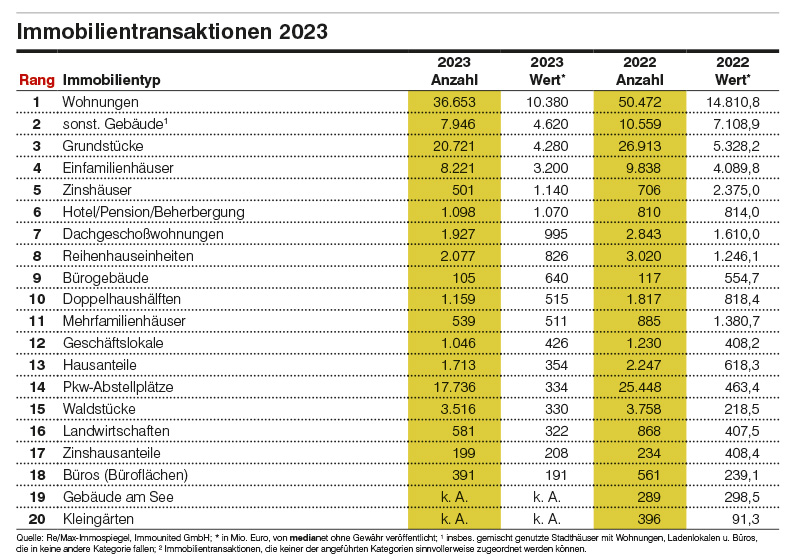

WIEN/AMSTETTEN. Alle „schwergewichtigen” Immobilientypen wie Wohnungen, Einfamilienhäuser, Mehrfamilienhäuser, Gebäude, Grundstücke, verfehlen die Umsätze des Jahres 2022 deutlich. Dazu kommen 2023 auch noch Einbrüche bei den Zinshäusern. Ein Viertel weniger Kaufakte und ein noch stärkerer Einbruch beim Transaktionswert sind 2023 die Folge.

Von 2013 bis 2021 hatte sich die Anzahl der verbücherten Immobilien in Österreich verdoppelt: von 81.447 auf 163.266. Im Jahr 2022 erfolgte der erste Rückgang auf 146.526 Immobilien – damit war 2022 aber immer noch das zweitbeste Jahr in der Geschichte.

Ungünstige Gemengelage

Der Trend zeigte allerdings stark nach unten: Verunsicherung aufgrund der Inflation, ausgelöst durch Aufholeffekte nach Corona und Lieferkettenprobleme. Danach der Ukraine-Kriegsschock und die damit ausgelösten Energiepreissteigerungen, die die Inflation weiter anheizten und die EZB zur Beendigung einer einmalig langen und tiefen Niedrigzinspreisphase zwangen und damit zu einem auffallend steilen und schnellen, für viele schockartigen, Kreditzinsanstieg. All das hat die Bau- und Immobilienbranche spürbar ausgebremst.

Dazu hat die FMA die − zu diesem Zeitpunkt nicht mehr notwendige − KIM-Verordnung mit einer Verschärfung der Kreditvergaberichtlinien erlassen, wodurch eine Überhitzung des Immobilienmarktes, die ohnedies schon gestoppt war, ins Gegenteil umschwenkte.

Rasant und mit Folgen

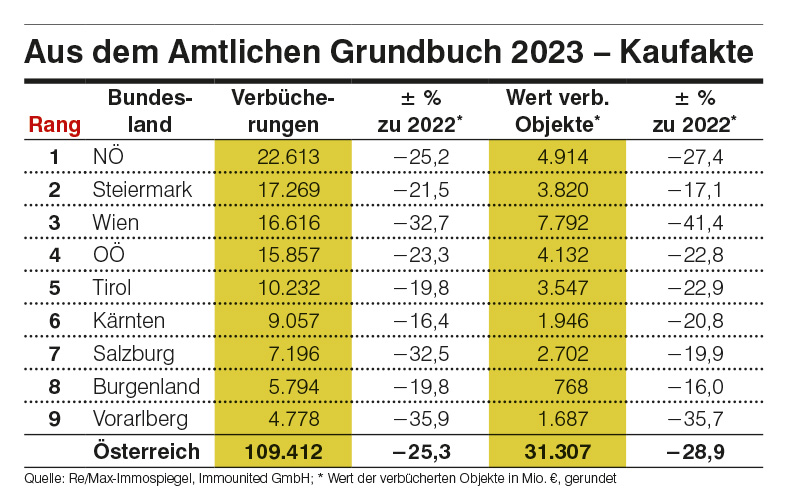

Die Ergebnisse dieser wirtschaftlichen, psychologischen und politischen Einflussfaktoren auf die Immobilienkäufe sind laut Auswertung des Grundbuchs dramatisch: Ein Viertel weniger Verbücherungen (–25,3%) und minus 28,9% weniger Wert. Oder etwas plastischer ausgedrückt: 37.114 Immobilien weniger ver- und gekauft, also statt 146.526 nur mehr 109.412. Diese Anzahl liegt mengenmäßig zwischen den Jahren 2014 und 2015. Die Reaktion des Marktes war also ein Rückfall um acht Jahre.

Der Wert der gehandelten Immobilien stürzte von 44,01 Mrd. € um –12,70 Mrd. € oder –28,9% auf 31,31 Mrd. € ab. Nominal entspricht das ohne Berücksichtigung der Inflation dem Handelswert vom Jahr 2018, also fünf Jahre zurück. Damit sind nicht nur viele Eigenheimträume aufgeschoben oder überhaupt geplatzt, sondern auch die Fertighausindustrie und die Bauträger, die ihre Neuprojekte nicht mehr starteten, nachhaltig geschädigt. In der Folge waren die Baufirmen und alle Baunebengewerbe – vom Fliesenleger, Dachdecker und Elektriker bis zu den Putz- und Fassadenfirmen und den Tischlern und Einrichtern – negativ betroffen.

Vom Prinzip Hoffnung

„Seitens der Politik wurde angekündigt, dass die Grundbucheintragungsgebühr und die Pfandrechtseintragungsgebühr bis zu einer Bemessungsgrundlage von 500.000 Euro bei der Anschaffung von Wohnimmobilien zur Eigennutzung gestrichen werden soll. Weiters ist geplant, dass es den Ländern ermöglicht werden soll, besonders günstige Wohnbaudarlehen zu vergeben. Dabei ist für Darlehen bis zu 200.000 Euro ein maximaler Zinssatz von 1,5 Prozent angedacht. Das würde die Finanzierbarkeit von Eigentum signifikant verbessern und den Immobilienerwerb für viele Menschen massiv erleichtern bzw. den Traum vom eigenen Haus oder der eigenen Wohnung wieder möglich machen”, hofft Bernhard Reikersdorfer, Managing Director von Re/MaxAustria. „Auch die langfristigen Kreditzinsen sind schon seit einiger Zeit rückläufig und rund ein Drittel niedriger als die aktuellen variablen, weil die Banken von einer langfristigen Zinssenkung ausgehen und diese ‚einpreisen'”, erläutert Reikersdorfer weiter.

Erkenntnisgewinn

Hinzu kämen die teilweise hohen Lohn- und Gehaltsabschlüsse in der Nähe der Inflationsrate, die weit über den Kreditzinsen liegen. Anton Nenning, Head of Research bei Re/Max Austria, ergänzend dazu: „Auch gewisse Gewöhnungseffekte zeigen Wirkung: Das Gas ist nicht abgedreht worden, die Zinsen sind zwar viel höher als im letzten Jahrzehnt meist üblich, aber niemals in zweistelliger Höhe, wie wir sie in den Neunzigerjahren er- und überlebt haben. Die Inflation ist in den meisten Fällen durch Anpassung der Einkommen abgefedert worden. Die Erkenntnis, dass auch damit gelebt werden kann und eine Zukunft planbar ist, macht sich wieder breit.”

Ohne Wenn und Aber

Alle Bundesländer liegen 2023 dem Re/Max-ImmoSpiegel zufolge mehr oder weniger im Minus. Mehr bedeutet –35,9% in Vorarlberg und weniger –16,4% in Kärnten, also rund zehn Prozentpunkte über oder unter dem Bundesdurchschnitt.

Im südlichsten Bundesland muss man bis 2018 zurückgehen, um geringere Verbücherungsmengen zu finden, in der Steiermark und in Tirol bis 2015 und in den anderen Bundesländern sogar bis 2014. „Man sieht also, wie sich die immobilienblasendämpfenden Maßnahmen der Finanzmarktaufsicht Austria, vulgo KIM-Verordnung, auswirken, wenn sie, zeitgleich mit einem ohnedies vorhandenen Zinspreisschock, verordnet werden”, meint Nenning.

Dass der Markt vor allem in Bundesländern mit hohem Preisniveau gelitten hat, zeigen laut Re/Max-ImmoSpiegel neben Vorarlberg auch Wien mit –32,7% und Salzburg mit –32,5%. Nicht ins Bild passt dagegen Tirol, ebenfalls bekannt für seine hohen Immobilienpreise, mit –19,8%. Das ist gleich glimpflich wie im Burgenland und moderater als in der Steiermark (–21,5%), in Oberösterreich (–23,3%) und in Niederösterreich (–25,2%).

Zahlen von Immounited

Datenquelle für den Re/Max-ImmoSpiegel ist das Grundbuch, dessen Zahlen Immounited ausgelesen und dem Immobilien-expertennetzwerk zur Analyse bereitgestellt haben. „Wir erheben Transaktionsdaten aus dem österreichischen Grundbuch und ergänzen diese z.B. um historisch erfasste Nutzwertgutachten, Flächenwidmungs- und Gebäudeinformationen aus dem Grundstücksverzeichnis sowie Daten aus Immobilieninseraten”, sagt Roland Schmid, Eigentümer und Geschäftsführer der Immounited GmbH.

GALERIE